Bạn đang xem: Tokenization là gì

Một thử một số ngữ cảnh sử dụng mà phải thanh toán nhiều lần đối với các dịch vụ TMDT Việt Nam:

Mua hàng trên Tiki, Lazada, Shopee,.. không cần nhập thẻ, cứ pặc pặc là mua giống Amazon. Rất mừng là hiện nay họ đã làm được điều này (dù vẫn còn một số rào cản như thi thoảng phải nhập thêm mã 3D-Secure)Sử dụng máy chủ ảo trên Cloud của VCCloud, Vinadata, CMC,… dùng hết bao nhiêu thì ra bill rồi tự trừ tiền vào thẻ (hiện tại chưa làm được)X̵e̵m̵ ̵p̵h̵i̵m̵ ̵q̵u̵a̵ ̵đ̵ầ̵u̵ ̵F̵P̵T̵ ̵P̵l̵a̵y̵ ̵h̵a̵y̵ ̵C̵l̵i̵p̵T̵V̵, nghe nhạc ZingMP3: mua gói theo tháng (subscription), cứ tới cuối tháng là tự thanh toán (hiện cũng chưa làm được)

Cách thu phí tự động hàng tháng như thế này vẫn còn xa xỉ với người dùng sản phẩm Việt

Tiếc rằng hầu hết các dịch vụ ở Việt Nam thì chưa tới thiên đường đó, các giao dịch lần 2 phải ngồi nghĩ xem sẽ nhập thông tin thanh toán như thế nào. Bên cung cấp dịch vụ thì dùng cách bắt khách hàng phải thanh toán trước 1 năm để đỡ mất thời gian ngồi thu tiền hàng tháng (rồi sang năm sau sẽ cắt dịch vụ, bắt vào nhập thẻ mua lại), hoặc quay trở lại với hình thức Cash-On-Delivery quen thuộc.

Việc các dịch vụ như Grab, Facebook, Apple, Tiki, Lazada,… lưu lại thông tin thẻ đã giúp gỡ bỏ hết các rào cản mỗi khi user thực hiện giao dịch. Đó cũng hẳn là mong muốn của các trang TMDT khác, nhưng tôi khá thắc mắc về việc vì sao họ vẫn chưa triển khai. Qua tìm hiểu sơ bộ từ bạn bè, tôi thấy lý do chung mà các site TMDT ở Việt Nam còn e ngại là vấn đề bảo mật, họ không dám lưu thông tin thẻ, sợ bị hack. Case Thế Giới Di Động bị lộ thông tin thẻ gần đây là một minh chứng và càng khiến cho mọi người e ngại hơn.

Thế nhưng, có một công nghệ đã phổ biến từ lâu là Tokenization có thể giải quyết được tốt bài toán này thì lại có vẻ như ít người biết tới. Tôi biết đến Tokenization từ năm 2015, một năm sau khi VISA public công nghệ này qua cổng thanh toán Cybersouce. Tôi thấy nó hữu ích, rất dễ làm và đã áp dụng cho công ty của mình.

Tôi cũng cất công ngồi search thử các bài giới thiệu nhưng lại thấy rất ít thông tin nên đành bỏ thời gian ra viết để giúp mọi người hiểu rõ hơn, đâu đó nếu như có thêm nhiều công ty TMDT ở Việt Nam triển khai thì tôi cũng sẽ được lợi trong việc thanh toán hàng ngày của mình. (Viết tới đây tôi lại nhớ cảnh phát rồ mỗi cuối tháng khi phải thanh toán bill cho CMCCloud).

Xem thêm: Substrate Là Gì – Hiểu Chất Nền Trong Hóa Học Là Gì

Tokenization là gì?

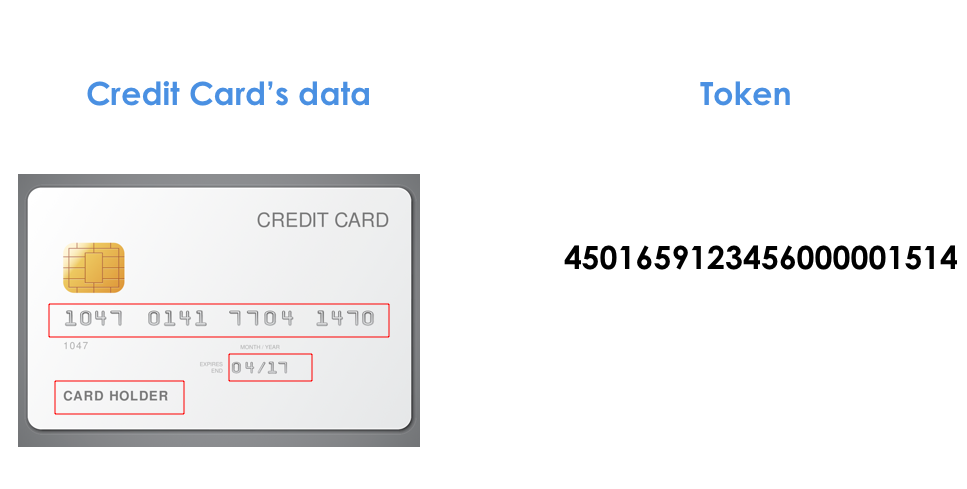

Tokenization, theo định nghĩa của Wiki nói chung, là hình thức mã hóa các thông tin nhạy cảm bằng thông tin ít không nhạy cảm, được gọi là Token.

Trong thanh toán thẻ tín dụng, Token là chuỗi kỹ tự được mã hóa từ các thông tin trên thẻ:

Mã số thẻ 16 số (Payment Card Number — PAN)Tên chủ thẻ (Card Holder)Ngày hết hạn (Expiry Date)

Sau lần giao dịch đầu tiên thành công, trong đa phần trường hợp chỉ là giao dịch xác thực thẻ với số tiền thanh toán tối thiểu 1$, website (hay merchant) sẽ nhận được Token từ cổng thanh toán (Payment Gateway), lưu vào Database và sử dụng cho các lần thanh toán sau.

Giữa merchant và cổng thanh toán, thông tin luôn được xác thực bằng Private Key được cấp riêng và có thể cấp lại bất kể khi nào.

Tokenization an toàn như thế nào?

Khác với thẻ tín dụng có tác dụng thanh toán trên toàn cầu, Token chỉ có tác dụng trên 1 website (hay merchant Id). Lộ thông tin thẻ tín dụng thì kẻ xấu sử dụng để thanh toán ở bất kỳ đâu trên thế giới, hoặc chia sẻ (cc chùa), còn Token thì không. Nôm na là nếu lộ token lưu thẻ credit của user Tiki không mang sang Thế Giới Di Động mua thẻ cào, sang Amazon mua hàng được

Token được mã hóa 2 chiều bằng gặp khóa private + public key, do đó bất kể khi nào, có nghi vấn lộ thông tin thì Tiki, Lazada hay Shopee có thể đổi private key là tất cả đám token trở nên vô tác dụng (cũng có nghĩa là khách hàng phải nhập lại thẻ để lưu lại)

Nếu bị lộ token thì bên tổ chức thẻ cũng có thể truy ra xuất phát từ website nào để áp dụng nghiệp vụ xử lý phù hợp. Còn lộ mã thẻ tín dụng thì có trời mới biết, không nhớ có phải hôm nọ đi ăn BBQ quẹt thẻ trên máy POS bị lưu lại thông tin hay không?

Tokenization có mất phí không?

Tùy vendor mà có thể có phí hoặc không, tuy nhiên mức phí này nhỏ. Pricing structure thường có 2 dạng:

Phí cố định, ví dụ 2triệu/tháng nếu số lượng lưu thẻ không quá nhiềuPhí dựa trên số thẻ được lưu (số token được cấp phát)

Mình cũng đã từng gặp vendor miễn phí Tokenization luôn, do đó hay hỏi kỹ về pricing structure khi bạn bắt đầu.

Tokenization áp dụng được với những loại thẻ nào?

Vì là công nghệ chung nên Tokenization có thể áp dụng với bất kỳ hình thức thanh toán nào mà user phải nhập thông tin nhạy cảm. Phổ biến nhất thì có 2 loại:

Thẻ quốc tế: VISA, Mastercard, JCB, Amex,… theo mình biết là full-supportThẻ nội địa (ATM, Intebanking): 1 số ngân hàng đã hỗ trợ Token, cái này mình không có thông tin chính xác, hiện đâu đó có khoảng 5 ngân hàng là cung cấp Tokenization cho thẻ nội địa.Làm sao để bắt đầu?

Hãy liên hệ với Vendor cung cấp cổng thanh toán của bạn hiện tại để có thông tin chi tiết, hoặc nếu họ chưa có thì bạn có thể liên hệ với các vendor khác.

Xem thêm: Thereof Là Gì – Thereof In Vietnamese, Translation, English

Một số vendor phổ biến:

Cổng thanh toán thẻ quốc tế Cybersource: Liên hệ qua các đại lý Sacombank, VietinbankCổng thanh toán trung gian: 123Pay, Onepay, Napas, Alepay,..

Nếu cần contact làm việc cụ thể thì có thể liên hệ với mình, sẽ forward giúp:

Chuyên mục: Hỏi Đáp