Thanh toán quốc tế đã ra đời từ lâu, nhưng nó mới chỉ phát triển mạnh mẽ vào cuối thế kỷ 20 khi mà khối lượng mua bán, đầu tư quốc tế và chuyển tiền quốc tế ngày càng gia tăng, tù đó làm cho khối lượng các giao dịch thanh toán qua ngân hàng cũng tăng theo.

Bạn đang xem: Thanh toán quốc tế là gì

Ngày nay, việc thanh toán quốc tế đã trở thành một bộ phận không thể thiếu trong hoạt động của nền kinh tế của các quốc gia hiện nay. Bài viết dưới đây của lớp học xuất nhập khẩu MASIMEX sẽ cung cấp cho bạn đọc cái nhìn tổng quan nhất về thanh toán quốc tế trong Xuất nhập khẩu.

Mục lục

Thanh toán quốc tế trong Xuất nhập khẩu – Định nghĩaĐặc điểm của thanh toán quốc tếVai trò của thanh toán quốc tếCác phương thức thanh toán quốc tế phổ biến và những ưu nhược điểm của các phương thức thanh toán quốc tế đóPhương thức thanh toán chuyển tiềnPhương thức thanh toán ghi sổPhương thức thanh toán nhờ thu trơnPhương thức thanh toán nhờ thu kèm chứng từPhương thức thanh toán tín dụng chứng từGiải thích một số thuật ngữ thường gặpB/E là gì trong thanh toán quốc tế

Thanh toán quốc tế trong Xuất nhập khẩu – Định nghĩa

Thanh toán Quốc tế là gì?

Có 2 khái niệm về thanh toán quốc tế bạn có thể tham khảo

Thanh toán quốc tế có thể được định nghĩa từ theo nhiều quan điểm khác nhau. Dưới đây, MASIMEX sẽ chỉ trích dẫn hai định nghĩa của hai tác giả sau đây.

Thứ nhất, theo Đinh Xuân Trình (1996) thanh toán quốc tế là việc thanh toán các nghĩa vụ tiền tệ phát sinh có liên quan tới các quan hệ kinh tế, thương mại và các mối quan hệ khác giữa các tổ chức, các công ty và các chủ thể khác nhau của các nước.Thứ hai, theo Trầm Thị Xuân Hương (2006), thanh toán quốc tế là quá trình thực hiện các khoản thu chi tiền tệ quốc tế thông qua hệ thống ngân hàng trên thế giới nhằm phục vụ cho các mối quan hệ trao đổi quốc tế phát sinh giữa các nước với nhau.

Từ hai định nghĩa trên, chúng ta có thể thấy thanh toán quốc tế có một số đặc điểm sau:

Đặc điểm của thanh toán quốc tế

Thanh toán quốc tế khác thanh toán quốc nội ở chỗ nó mang yếu tố nước ngoài

Những hoạt động thanh toán nào có yếu tố nước ngoài thì gọi là hoạt động thanh toán quốc tế, còn ngược lại thì gọi là hoạt động thanh toán quốc nội. Yếu tố nước ngoài được thể hiện ở các mặt sau đây:

Chủ thể tham gia thanh toán quốc tế là những người cư trú và phi cư trú, không phân biệt là chung quốc tịch hay khác quốc tịch hoặc giữa những người phi cư trú với nhau. Luật Quản lý ngoại hối của mỗi quốc gia đều có định nghĩa về người cư trú và phi cư trú.Tiền tệ trong thanh toán được chuyển khoản từ tài khoản người phi cư trú sang tài khoản người cư trú hoặc giữa tài khoản hai người phi cư trú với nhau, không kể tài khoản đó mở ở một ngân hàng hay ở hai ngân hàng trong cùng một quốc gia hay ở hai quốc gia khác nhau.Tiền tệ được sử dụng trong thanh toán quốc tế là ngoại tệ đối với một trong hai nước hoặc có thể là nội tệ có nguồn gốc ngoại tệ.Hoạt động thanh toán quốc tế là một loại dịch vụ mà ngân hàng cung ứng cho khách hàngDịch vụ thanh toán quốc tế cũng có những đặc điểm truyền thống như các dịch vụ khác

Mang tính vô hình, việc cung ứng và tiêu dùng dịch vụ xảy ra đồng thời, không thể lưu trữ được dịch vụ. Dịch vụ thanh toán quốc tế có những đặc điểm riêng biệt sau:

Cung ứng dịch vụ qua biên giới quốc gia.Tiêu dùng dịch vụ ở nước ngoài.Hình thành đại lý dịch vụ ở nước người tiêu dùng dịch vụ.Hoạt động thanh toán quốc tế chứa đựng nhiều rủi ro tiềm ẩn.Không gian thanh toán quốc tế rất rộng lớn, thời gian thanh toán tương đối dài, cơ sở vật chất và khoa học kỹ thuật không đồng đều, môi trường pháp lý còn thiếu và chưa đồng bộ, trình độ nhân lực tham gia thanh toán quốc tế còn có sự chênh lệch lớn giữa các quốc gia. Đây có thể coi là nguyên nhân phát sinh rủi ro trong thanh toán quốc tế hiện nay.Thanh toán quốc tế điện tử sẽ dần dần thay thế cho thanh toán bằng chứng từ truyền thống

Các hình thức thanh toán trực tuyến trong tương lai đang dần soán ngôi các hình thức thanh toán truyền thống

Vai trò của thanh toán quốc tế

Đối với nền kinh tế: Thanh toán quốc tế góp phần mở rộng và thúc đẩy quan hệ kinh tế đối ngoại, tăng cường vị thế kinh tế của mỗi quốc gia trên thị trường quốc tế, tạo cầu nối giữa các quốc gia trong quan hệ thanh toán.Đối với các doanh nghiệp: Thanh toán quốc tế phục vụ nhu cầu thanh toán của các doanh nghiệp trong hoạt động mua bán hàng hóa quốc tếĐối với các ngân hàng thương mại: thanh toán quốc tế tạo doanh thu dịch vụ, thúc đẩy các hoạt động khác của ngân hàng phát triển.

Ví dụ về thanh toán quốc tế

Ví dụ 1: Công ty CP XNK Vnlogs nhập khẩu một lô ghế massage 300 chiếc từ Trung Quốc, trị giá hợp đồng là 38 ngàn đô la Mỹ (USD), thanh toán bằng phương thức chuyển tiền. Điều kiện giao hàng EXW XIAMEN, theo Incoterms 2010.

Các phương thức thanh toán quốc tế phổ biến và những ưu nhược điểm của các phương thức thanh toán quốc tế đó

Phương thức thanh toán chuyển tiền

Khái niệm

Phương thức chuyển tiền (Remittance) là phương thức mà trong đó khách hàng (người yêu cầu chuyển tiền) yêu cầu ngân hàng của mình chuyển một số tiền nhất định cho một người khác (người hưởng lợi) ở một địa điểm nhất định bằng phương tiện chuyển tiền do khách hàng quy định.

Phương thức thanh toán chuyển tiền với ngân hàng là trung gian tài chínhCác bên tham giaNgười yêu cầu chuyển tiền (Applicant): có thể là người trả tiền (Payer: người nhập khẩu, người bị ký phát, người chi trả các chi phí dịch vụ, …) hoặc người chuyển tiền (Remitter: người đầu tư, kiều bào chuyển tiền về, …)Người hưởng lợi (Beneficiary): là người nhận tiền do người yêu cầu chỉ định.Ngân hàng chuyển tiền.Ngân hàng người hưởng.Ngân hàng trung gian.

Xem thêm: Câu đặc Biệt Là Gì, Câu Rút Gọn Là Gì Cho Ví Dụ

Quy trình nghiệp vụ

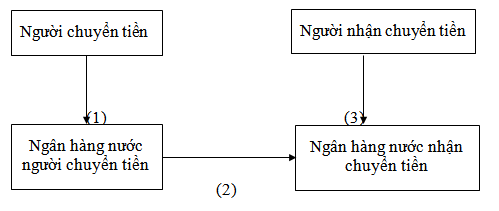

Quy trình thanh toán chuyển tiềnNgười chuyển tiền yêu cầu Ngân hàng nước mình chuyển một số tiền nhất định cho người được hưởng ở nước ngoài.Ngân hàng phục vụ người chuyển tiền nhận thực hiện yêu cầu của người chuyển tiền, làm thủ tục chuyển tiền ra nước ngoài.(Ngân hàng nước ngoài nhận được chuyển tiền sau khi đã nhận tiền chuyển đến, thực hiện trả tiền cho người nhận.Trường hợp áp dụngPhương thức chuyển tiền là một bộ phận của phương thức thanh toán khác, thường là ở khâu kết thúc của phương thức nhờ thu, ghi sổ, bảo lãnh ngân hàng, tín dụng chứng từ, …Tuy nhiên, phương thức này cũng được áp dụng một cách độc lập.Chỉ nên áp dụng phương thức chuyển tiền độc lập trong hoạt động thương mại quốc tế khi người xuất khẩu và nhập khẩu tin cậy lẫn nhau hoặc giá trị hợp đồng tương đối nhỏ.Chỉ áp dụng phương thức chuyển tiền trong thanh toán quốc tế phi thương mại, vì đặc trưng của giao dịch phi thương mại là chỉ sau khi có kết quả của việc hoàn thành nghĩa vụ giao dịch phi thương mại thì mới có số liệu để quy ra số tiền phải thanh toán.Những điểm cần lưu ýVề văn bản pháp lý điều chỉnh phương thức chuyển tiền: Hiện nay, trên thế giới chưa có luật quốc tế điều chỉnh phương thức chuyển tiền. Nó mới chỉ được điều chỉnh thông qua luật quốc gia của nước chuyển tiền và các thỏa thuận đại lý ký kết giữa các ngân hàng. Do đó, sử dụng phương thức chuyển tiền hiện nay không chỉ phát sinh những tranh chấp về mặt nghiệp vụ mà về cả mặt pháp lý.Thời điểm chuyển tiền phải được quy định rõ trong hiệp định, hợp đồng hoặc các thỏa thuận khác (Chuyển tiền trước, chuyển tiền sau).Quy định rõ phương tiện chuyển tiền bằng điện (T/T) hay bằng thư (M/T).Trong thanh toán thương mại quốc tế, phương thức chuyển tiền chỉ có lợi cho người nhập khẩu.

Phương thức thanh toán ghi sổ

Khái niệm

Phương thức thanh toán ghi sổ (Open Account) là một phương thức trong đó quy định rằng, sau khi đã hoàn thành nghĩa vụ quy định trong hợp đồng cơ sở, người ghi sổ sẽ mở một quyển sổ cái để ghi nợ người bị ghi sổ bằng một đơn vị tiền tệ nhất định và đến từng định kỳ nhất định do hai bên thỏa thuận, người bị ghi sổ sẽ sử dụng phương thức thanh toán chuyển tiền để thanh toán cho người ghi sổ.

Một quyển sổ cái sẽ được lập để ghi nợ người bị ghi sổ bằng một đơn vị tiền tệ nhất địnhĐặc điểmLà một phương thức thanh toán không có sự tham gia của ngân hàng với chức năng là người mở tài khoản và thu tiền cho người ghi sổ.Chỉ mở sổ đơn biên, không mở sổ song biên, nếu người bị ghi sổ mở sổ để theo dõi thì sổ đó không có giá trị quyết toán giữa hai bên.Với góc độ thu tiền, phương thức này chỉ có hai thành phần tham gia: người ghi sổ và người bị ghi sổ.Giá cả hàng hóa ghi trên hợp đồng cơ sở của phương thức ghi sổ thường cao hơn giá cả hàng hóa ghi trên hợp đồng cơ sở khi trả tiền ngay.Phương thức thanh toán ghi sổ về thực chất là phương thức tài trợ nhập khẩu, do đó rủi ro sẽ thuộc về người bị ghi sổ.Quy trình nghiệp vụ

Quy trình thanh toán ghi sổGiao hàng hoặc dịch vụ cùng với gửi chứng từ hàng hoá.Báo nợ trực tiếp.Người mua dùng phương thức chuyển tiền để trả tiền khi đến định kỳ thanh toán.Trường hợp áp dụngHai bên ký hợp đồng cơ sở phải thực sự tin cậy lẫn nhauDùng cho phương thức hàng đổi hàng, gửi bán, đại lý kinh tiêu, nhiều lần, thường xuyên trong một thời kỳ nhất địnhDùng trong phương thức gia côngPhương thức này chỉ có lợi cho người bị ghi sổDùng trong thanh toán phi thương mạiNhững điểm cần lưu ýChưa có luật và tập quán quốc tế điều chỉnh phương thức thanh toán ghi sổ. Khi áp dụng cần vận dụng luật quốc gia của nước mở sổ cái và/hoặc thỏa thuận ngân hàng đại lý giữa hai ngân hàng (nếu có).Cần quy định cụ thể đồng tiền ghi nợ trên sổ cái, đồng tiền thanh toán, phương thức chuyển tiền, chế tài thanh toán chậm, thiếu hoặc không thanh toán.

Phương thức thanh toán nhờ thu trơn

Khái niệm

Phương thức thanh toán nhờ thu trơn là một phương thức thanh toán mà trong đó người có các khoản tiền phải thu từ các công cụ tài chính hay tín dụng nhưng không thể tự mình thu được, cho nên phải ủy thác cho ngân hàng thu hộ tiền ghi trên công cụ đó với điều kiện là việc chuyển giao chứng từ thương mại không phụ thuộc vào việc người trả tiền có thanh toán hay không.

Ngân hàng trong trường hợp này là bên được ủy thác thu hộQuy trình nghiệp vụ

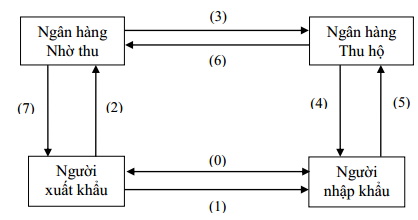

Quy trình thanh toán nhờ thu trơnKý kết hợp đồng mua bán, trong đó điều khoản thanh toán quy định áp dụng phương thức “Nhờ thu trơn”.Người xuất khẩu gửi hàng hóa và bộ chứng từ thương mại trực tiếp cho người nhậpkhẩu.Người xuất khẩu gửi đơn yêu cầu nhờ thu cùng chứng từ tài chính cho ngân hàng nhờ thu (NHNT) để thu tiền từ người nhập khẩu.NHNT lập và gửi Lệnh nhờ thu cùng chứng từ tài chính tới NHTH để thu tiền từ người nhập khẩuNHTH thông báo Lệnh nhờ thu cho người nhập khẩuNgười nhập khẩu trả tiền ngay, hoặc chấp nhận trả tiền.NHTH chuyển tiền nhờ thu, hoặc hối phiếu kỳ hạn đã chấp nhận cho NHNT.NHNT chuyển tiền nhờ thu, hoặc hối phiếu kỳ hạn đã chấp nhận cho người xuất khẩu.

Xem thêm: Tư Tưởng Là Gì – Tư Tưởng Hồ Chí Minh

Trường hợp áp dụngNgười hưởng lợi và người trả tiền phải tin cậy lẫn nhau, vì ngân hàng chỉ là người trung gian thu hộPhương thức nhờ thu trơn ít được sử dụng trong thanh toán thương mại, thường được áp dụng trong thanh toán dịch vụ thương mại như nhờ thu tiền điện, nước, …Những điểm cần lưu ýNgân hàng không chịu trách nhiệm trong trường hợp không thu được, thu không đủ hoặc thu không đúng hạn. Vì vậy, phương thức này chứa đựng nhiều rủi ro đối với người hưởng lợi.Để hạn chế rủi ro, trong hợp đồng cơ sở, hai bên cần thỏa thuận thời hạn cụ thể phải trả tiền hoặc phải chấp nhận thanh toán ngay sau khi ngân hàng xuất trình công cụ thanh toán. Nếu trả chậm thì bị phạt lãi trả chậm.Trong chỉ thị nhờ thu cũng phải quy định điều khoản chế tài tương tự khác như người trả tiền, thanh toán không đủ số lượng, đưa ra những lý do không hợp pháp hoặc không hợp lý để từ chối thanh toán, …

Phương thức thanh toán nhờ thu kèm chứng từ

Khái niệm

Phương thức nhờ thu kèm chứng từ là một phương thức thanh toán mà trong đó người có các khoản tiền phải thu ghi trên các công cụ thanh toán nhưng không thể tự mình đứng ra thu được từ người bị ký phát mà phải ủy thác cho ngân hàng thu hộ tiền ghi trên công cụ thanh toán với điều kiện là sẽ giao chứng từ thương mại nếu người bị ký phát thanh toán hoặc chấp nhận thanh toán hoặc thực hiện các điều kiện khác đã quy định, ngược lại thì không giao chứng từ thương mại.

Phương thức thanh toán nhờ thu kèm chứng từ cũng là một trong các phương thức thanh toán phổ biến trong Xuất nhập khẩuD/A, D/P trong thanh toán quốc tế là gì?

Trong phương thức này, để phòng ngừa và tránh rủi ro người nhập khẩu chiếm dụng vốn của người xuất khẩu, thanh toán chậm, thiếu, thậm chí từ chối thanh toán, người bán thường ủy thác cho ngân hàng thay mặt mình khống chế chứng từ đối với người nhập khẩu với điều kiện là thanh toán đổi lấy chứng từ (Documents against Payment – D/P) hoặc chấp nhận thanh toán đổi lấy chứng từ (Documents against Acceptance – D/A):

D/A (Documents against Acceptance) là điều kiện chấp nhận thanh toán trao đổi chứng từ. Ngân hàng nhờ thu chỉ trao chứng từ thương mại khi nhà nhập khẩu chấp nhận thanh toán. Đối với điều kiện D/A, trong lệnh nhờ thu phải có chỉ thị “Release Documents against Acceptance”D/P (Documents against Payment) là điều kiện thanh toán trả tiền ngay khi chứng từ được xuất trình (payable at sight). Ngân hàng thu hộ chỉ trao chứng từ thương mại khi nhà nhập khẩu thanh toán nhờ thu. Đối với điều kiện D/P, trong lệnh nhờ thu phải có chỉ thị “Release Documents against Payment”Quy trình nghiệp vụ

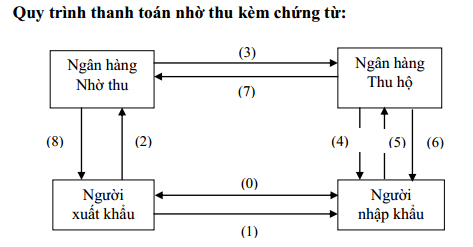

Quy trình thanh toán nhờ thu kèm chứng từKý kết hợp đồng mua bán, trong đó điều khoản thanh toán quy định áp dụng phương thức “Nhờ thu kèm chứng từ”

Chuyên mục: Hỏi Đáp