Chiết khấu dòng tiền là gì? Đó chính là cái trục của nền tài chính hiện đại. Nó trở thành một kiến thức căn bản không chỉ dành riêng cho các nhà quản trị tài chính mà còn là của bất kỳ ai và ở bất kỳ lĩnh vực hoạt động nào.

Bạn đang xem: Terminal value là gì

Thế nào là chiết khấu dòng tiền?

Chiếu khấu dòng tiền là phương pháp ước tính giá trị của tài sản cần thẩm định giá bằng cách chiết khấu tất cả các khoản thu chi trong tương lai về thời điểm hiện tại và có tính đế yếu tố lạm phát, sự không ổn định của thu nhập.

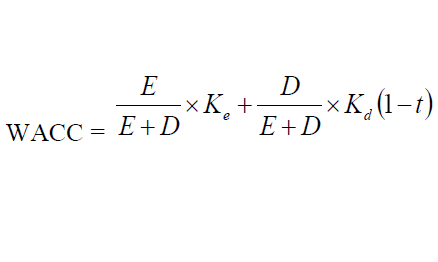

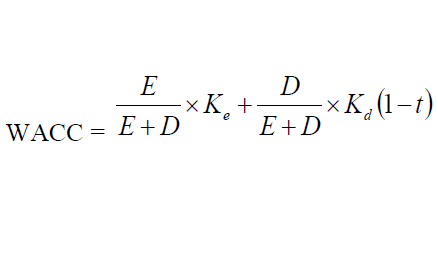

Phương pháp vốn hóa trực tiếp (direct capitalization method) và phương pháp dòng tiền chiết khấu (DCF: discounted cash flows) là 2 phương pháp thu nhập sử dụng để thẩm định giá bất động sản thương mại.

+ Phương pháp vốn hóa trực tiếp chia thu nhập kinh doanh tịnh (NOI) cho tỷ suất vốn hóa tăng trưởng (capitalization “cap” rate). Khi tỷ suất vốn hóa được sử dụng cho thu nhập kinh doanh tịnh dự báo cho năm đầu tiên (NOInăm1) của bất động sản, giả thuyết ngầm hiểu là thu nhập kinh doanh tịnh dự báo cho năm đầu tiên đại diện cho thu nhập kinh doanh tịnh năm đầu của các bất động sản tương tự.

+ Phương pháp dòng tiền chiết khấu áp dụng tỷ lệ tăng trưởng rõ ràng (g) để xây dựng dòng tiền thu nhập kinh doanh tịnh trong tương lai mà có thể chiết khấu về giá trị hiện tại (PV). Chúng ta thường ước tính giá trị dài hạn của dòng tiền hay giá trị cuối cùng (TV: terminal value) bằng cách chia thu nhập kinh doanh tịnh của một năm nào đó trong tương lai cho tỷ suất vốn hóa.

Tỷ suất vốn hóa cuối cùng

– Tỷ suất vốn hóa sử dụng để ước tính giá trị bán lại hay giá trị cuối cùng (Terminal Value) của bất động sản sau một khoảng thời gian nắm giữ nhất định (thường là 10 năm) được gọi là tỷ suất vốn hóa cuối cùng hay tỷ suất vốn hóa thặng dư. Nó là tỷ suất vốn hóa được chọn tại thời điểm tiến hành thẩm định giá và áp lên thu nhập kinh doanh tịnh năm đầu tiên sau khi tài sản được dự kiến bán cho Nhà đầu tư mới.

– Chọn ra được một tỷ suất vốn hóa cuối cùng là một thử thách lớn. Tỷ suất vốn hóa cuối cùng có thể giữ nguyên, cao hơn, hoặc thấp hơn so với tỷ suất vốn hóa khởi đầu, tùy thuộc vào kỳ vọng về tỷ suất chiết khấu và tỷ lệ tăng trưởng tại thời điểm bán lại tài sản bất động sản trong tương lai.

Xem thêm: 039 Là Mạng Gì – đầu Số 039 Của Mạng Nào

+ Nếu lãi suất kỳ vọng tăng trong tương lai, đẩy tỷ suất chiết khấu cao lên, thì tỷ suất vốn hóa cuối cùng có thể cao hơn.

+ Nếu tỷ lệ tăng trưởng (g) thường được cho là thấp hơn một chút do tài sản bất động sản đã cũ tại thời điểm bán lại và không còn cạnh tranh như trước. Tình huống này dẫn đến tỷ suất vốn hóa cuối cùng cao hơn một chút.

+ Rủi ro biến động Thu nhập kinh doanh tịnh trong tương lai cũng có thể khiến chúng ta lựa chọn một tỷ suất vốn hóa cuối cùng cao hơn.

-> Kết luận: Tỷ suất vốn hóa cuối cùng không nhất thiết bằng tỷ suất vốn hóa khởi đầu tại thời điểm thực hiện công tác thẩm định giá.

+ Tuy nhiên có những thời điểm chúng ta kỳ vọng tỷ suất vốn hóa cuối cùng nhỏ hơn tỷ suất vốn hóa khởi đầu.

Ví dụ: Nếu ta cho rằng lãi suất do đó tỷ suất chiết khấu trong tương lai sẽ thấp hơn trong khi kỳ vọng về thị trường bất động sản sẽ tăng trưởng mạnh khiến giá cho thuê tăng cao hơn so với thị trường hiện tại.

Xem thêm: Polyglot Là Gì – Nghĩa Của Từ Polyglot

Trong khi phương pháp chi phí được sử dụng trong một số trường hợp cụ thể cá biệt còn phương pháp so sánh hay được sử dụng đối với thị trường nhà ở cá nhân hộ gia đình, thì phương pháp dùng để thẩm định giá bất động sản thương mại là kết tinh giữa phương pháp vốn hóa trực tiếp và phương pháp dòng tiền chiết khấu.

Chuyên mục: Hỏi Đáp