Bạn đang xem: Homoscedasticity là gì

Định nghĩa phương sai của sai số thay đổi

Một giả thiết quan trọng trong mô hình hồi quy tuyến tính cổ điển là các yếu tố nhiễu ui (hay còn gọi là phần dư residuals) xuất hiện trong hàm hồi quy tổng thể có phương sai không thay đổi (homoscedasticity, còn gọi là phương sai có điều kiện không đổi); tức là chúng có cùng phương sai. Nếu giả thiết này không được thỏa mãn thì có sự hiện diện của phương sai thay đổi. Phương sai thay đổi (Heteroscedasticity, còn gọi là phương sai của sai số thay đổi) .

Phương sai thay đổi không làm mất đi tính chất không thiên lệch và nhất quán của các ước lượng OLS. Nhưng các ước lượng này không còn có phương sai nhỏ nhất hay là các ước lượng hiệu quả. Tức là chúng không còn là các ước lượng tuyến tính không thiên lệch tốt nhất (BLUE). Khi có phương sai thay đổi, các phương sai của các ước lượng OLS không được tính từ các công thức OLS thông thường. Nhưng nếu ta vẫn sử dụng các công thức OLS thông thường, các kiểm định t và F dựa vào chúng có thể gây ra những kết luận sai lầm.

Xem thêm: Kê Khai Thuế Tiếng Anh Là Gì, Thuật Ngữ Tiếng Anh Chuyên Ngành Thuế

Cách phát hiện phương sai sai số thay đổi trong Stata

Kiểm định phương sai sai số thay đổi trong mô hình hồi quy tuyến tính đa biến OLS

Có hai cách chính để kiểm định phương sai sai số thay đổi trong Stata,đó là dùng kiểm định White , hoặc dùng kiểm định Breusch-Pagan

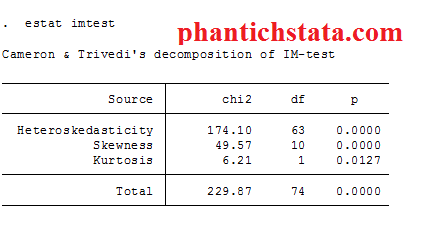

Cách 1: Dùng kiểm định White để kiểm tra phương sai thay đổi( White’s test)

Cú pháp lệnh:

estat imtest

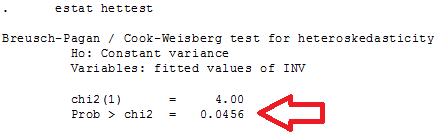

Cách 2: Dùng kiểm định Breusch-Pagan

estat hettest

Cách đọc kết quả: hai cách trên ,nếu p-value 5%, lúc đó phương sai đồng nhất, phương sai không đổi).

Xem thêm: Bệnh Viện Dã Chiến Là Gì, Bệnh Viện Dả Chiến

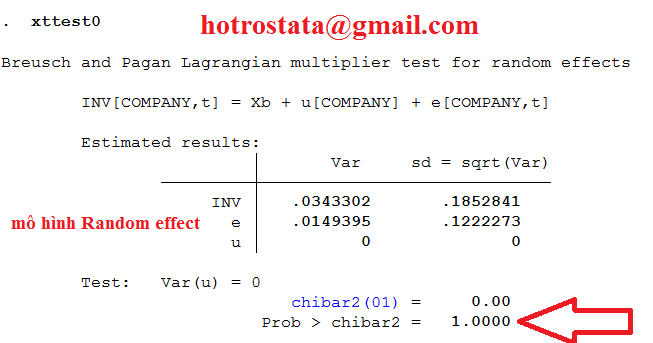

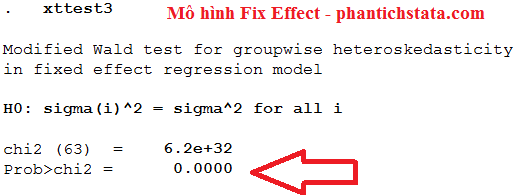

Kiểm định phương sai sai số thay đổi trong mô hình hồi quy dữ liệu bảng sử dụng fix và random effect

Phương sai sai số thay đổi heteroskedasticity của mô hình REM: (sử dụng kiểm định LM – Breusch and pagan Lagrangian Multiplier ). Dùng lệnh xttest0, nếu p-value 5% để kết luận phương sai ko đổi)

Phương sai sai số thay đổi heteroskedasticity của mô hình FEM( dùng kiểm định wald): Dùng lệnh xttest3 (lệnh này không có sẵn trong Stata, phải cài thêm bằng lệnh ssc install xttest3) . Nếu p-value 5% để kết luận phương sai ko đổi)

Cách khắc phục phương sai thay đổi trong Stata

Sử dụng mô hình sai số chuẩn mạnh để khắc phục phương sai sai số thay đổi, cụ thể xem ở đây nhé: https://thienmaonline.vn/mo-hinh-sai-chuan-manh-robust-standard-errors-la-gi-su-dung-ra-sao.html

Như vậy nhóm MBA Bách Khoa đã giới thiệu về Phương sai của sai số thay đổi: định nghĩa, cách phát hiện, cách khắc phục bằng Stata. Các bạn cần hỗ trợ về việc chạy mô hình, hoặc xử lý số liệu lại cho tốt hơn cứ liên hệ nhóm nhé.

Chuyên mục: Hỏi Đáp