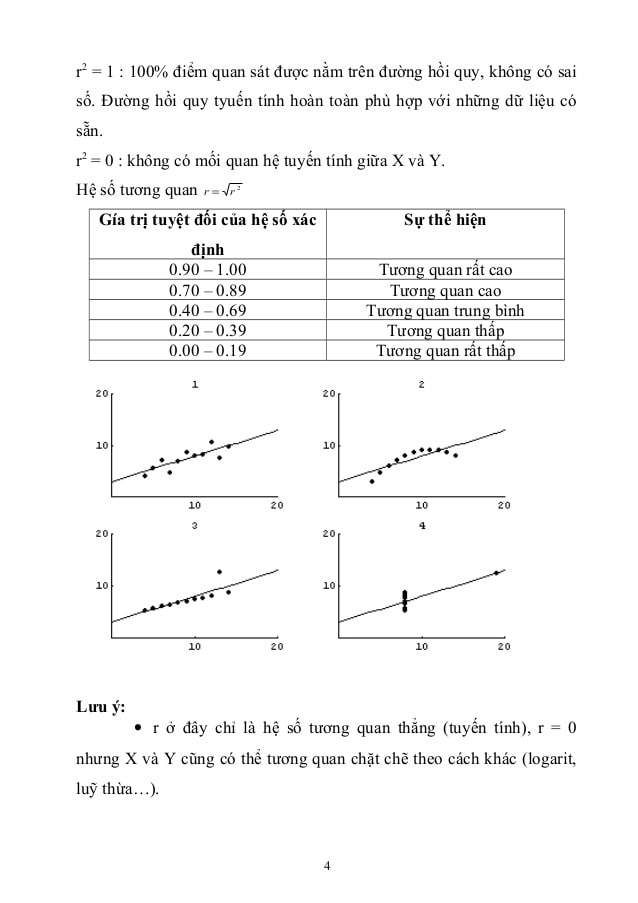

Phân tích hồi quy là một phân tích thống kê để xác định xem các biến độc lập (biến thuyết minh) quy định các biến phụ thuộc (biến được thuyết minh) như thế nào.

Bạn đang xem: Hệ số hồi quy là gì

1 Giới thiệu 2 Công thức tổng quát 3 Hồi qui tuyến tính 4 Mô hình tuyến tính Gauss-Markov 5 Ước lượng bình phương cực tiểu của các hệ số 6 Ví dụ 7 Xem thêm 8 Tham khảo 9 Liên kết ngoài

Giới thiệu

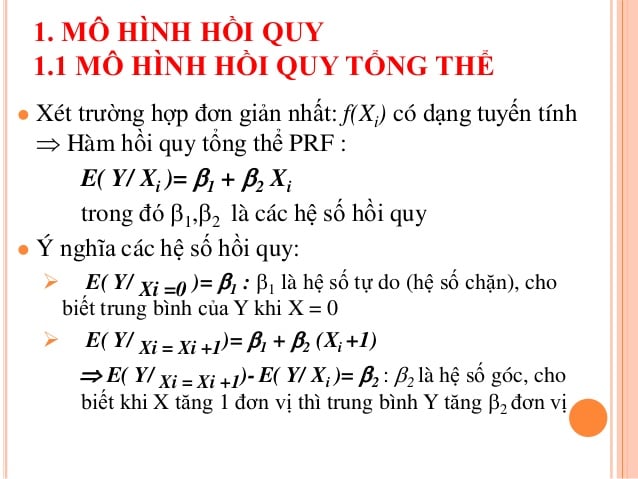

Đây là một phương pháp thống kê mà giá trị kỳ vọng của một hay nhiều biến ngẫu nhiên được dự đoán dựa vào điều kiện của các biến ngẫu nhiên (đã tính toán) khác. Cụ thể, có hồi qui tuyến tính, hồi qui lôgic, hồi qui Poisson và học có giám sát. Phân tích hồi qui không chỉ là trùng khớp đường cong (lựa chọn một đường cong mà vừa khớp nhất với một tập điểm dữ liệu); nó còn phải trùng khớp với một mô hình với các thành phần ngẫu nhiên và xác định (deterministic and stochastic components). Thành phần xác định được gọi là bộ dự đoán (predictor) và thành phần ngẫu nhiên được gọi là phần sai số (error term).

Dạng đơn giản nhất của một mô hình hồi qui chứa một biến phụ thuộc (còn gọi là “biến đầu ra,” “biến nội sinh,” “biến được thuyết minh”, hay “biến-Y”) và một biến độc lập đơn (còn gọi là “hệ số,” “biến ngoại sinh”, “biến thuyết minh”, hay “biến-X”).

Ví dụ thường dùng là sự phụ thuộc của huyết áp Y theo tuổi tác X của một người, hay sự phụ thuộc của trọng lượng Y của một con thú nào đó theo khẩu phần thức ăn hằng ngày X. Sự phụ thuộc này được gọi là hồi qui của Y lên X.

Xem thêm: phân phối chuẩn đa biến (multivariate normal distribution), các ẩn bản quan trọng trong phân tích hồi qui.

Hồi qui thường được xếp vào loại bài toán tối ưu vì chúng ta nỗ lực để tìm kiếm một giải pháp để cho sai số và phần dư là tốt nhất. Phương pháp sai số chung nhất được sử dụng là phương pháp bình phương cực tiểu: phương pháp này tương ứng với một hàm hợp lý dạng Gauss của các dữ liệu quan sát khi biết biến ngẫu nhiên (ẩn). Về một mặt nào đó, bình phương cực tiểu là một phương pháp ước lượng tối ưu: xem định lý Gauss-Markov.

Để giải quyết bài toán tối ưu trong hồi qui thường dùng các giải thuật như giải thuật hạ bậc gradient gradient descent, giải thuật Gauss-Newton, và giải thuật Levenberg-Marquardt. Các giải thuật xác suất như RANSAC có thể được dùng để tìm một phù hợp tốt cho tập mẫu, khi cho trước một mô hình tham số hóa của hàm đường cong.

Hồi qui có thể được biểu diễn bằng phương pháp hàm hợp lý ước lượng các tham số của một mô hình nào đó. Tuy nhiên, với một lượng nhỏ dữ liệu, ước lượng này có thể có phương sai lớn (high variance). Các phương pháp Bayesian có thể được sử dụng để ước lượng các mô hình hồi qui. Các tham số có một phân phối điều kiện được giả định trước, nó bao gồm mọi thông tin thống kê đã biết trước về các biến. (Ví dụ, nếu một tham số được biết là không âm thì một phân phối không âm sẽ được gán cho nó.) Phân phối được giả định trước này sau đó được áp dụng cho vector tham số. Phương pháp Bayes có ưu điểm là khai thác được toàn bộ các thông tin đã có và nó là ước lượng chính xác, không phải ước lượng chệch và do đó rất tốt cho các tập số liệu nhỏ. Trong thực hành, người ta sử dụng phương pháp MAP maximum a posteriori, phương pháp này đơn giản hơn phân tích Bayes đầy đủ, trong đó các tham số được chọn sao cho cực đại hóa phân phối giả định trước posterior.

Xem thêm: Keen On Là Gì – Keen On Có Nghĩa Là Gì

Xem thêm: Hướng Dẫn đăng Ký Và Thanh Toán Bằng Vnpay Là Gì

Các phương pháp MAP có liên hệ với Occam”s Razor: ở chỗ có sự ưu tiên cho sự đơn giản, khi có nhiều mô hình hồi qui (đường cong) cũng như khi có nhiều lý thuyết thì chọn cái đơn giản.

Công thức tổng quát

Chúng ta muốn dự báo giá trị của một biến ngẫu nhiên Y có điều kiện dựa trên một biến ngẫu nhiên khác gọi là nhân tố. Đặt p ∈ N ∗ ^}

là số nhân tố được sử dụng cho dự đoán này.

( Ω , A , P ) },P)}

xác định một không gian xác suất và ( Γ , S )

là một không gian đo được trong đó ( Γ , + , . )

là Γ = R n ^}

và S = B n }_}

với n ∈ N ∗ ^}

). Bây giờ chúng ta có thể xác định biến phụ thuộc Y : ( Ω , A ) → ( Γ , S ) })rightarrow (Gamma ,S)}

và ∀ i ∈ , X i : ( Ω , A ) → ( Γ , S ) ,X_:(Omega ,})rightarrow (Gamma ,S)}

. Bây giờ, đặt F

là tập các hàm được xác định bởi Ω

nhận các giá trị trong Γ

mà Y , X 1 , ⋯ , X p ∈ F ,cdots ,X_in F}

và d

là một metric (độ đo) sao cho ( F , d )

là một không gian metric đầy đủ complete metric space.

Chúng ta đang tìm một hàm đo được f : ( Γ p , S p ) → ( Γ , S ) ,S^)rightarrow (Gamma ,S)}

sao cho d ( ω ↦ Y ( ω ) , ω ↦ f ( X 1 ( ω ) , ⋯ , X p ( ω ) ) (omega ),cdots ,X_(omega ))}

là nhỏ nhất.

Hồi qui tuyến tính

Hồi quy tuyến tính là một trường hợp rất phổ biến trong thực tế. Ta giả thiết rằng hàm f

phụ thuộc tuyến tính vào bộ X 1 , ⋯ , X p ,cdots ,X_}

như vậy ta chỉ cần tìm kiếm các hệ số phù hợp.

Đặt Θ

là tập các hệ số. Đối thuyết của hồi quy tuyến tính là: ∃ ( β 0 , ⋯ , β p ) ∈ θ p + 1 : ,cdots ,beta ^)in theta ^:}

E ( Y | X 1 , ⋯ , X p ) = β 0 + ∑ j = 1 p β j X j (Y|X_,cdots ,X_)=beta ^+sum _^beta ^X_}

và matric được sử dụng ở đây là:

∀ f , g ∈ F , d ( f , g ) = E }

}”/>

Chúng ta muốn cực tiểu hóa E }

}”/> , có nghĩa là f ( X 1 , ⋯ , X p ) = E ( Y | X 1 , ⋯ , X p ) = β 0 + ∑ j = 1 p β j X j ,cdots ,X_)=mathbb (Y|X_,cdots ,X_)=beta ^+sum _^beta ^X_}

.

Như vậy chỉ cần tìm β 0 , ⋯ , β p ,cdots ,beta ^}

. Để giải quyết bài toán này một cách hiệu quả, một số phương pháp đã được đưa ra. Phương pháp phổ biến nhất là phương pháp Gauss-Markov, nhưng nó đòi hỏi thêm một số đối thuyết nữa.

Mô hình tuyến tính Gauss-Markov

Ước lượng bình phương cực tiểu của các hệ số

Xem thêm bình phương cực tiểu

Ví dụ

Ví dụ đơn giản nhất của hồi qui là trong trường hợp 1 chiều. Chúng ta được cấp một vec-tơ của các giá trị x và một vec-tơ khác của các giá trị y và chúng ta đang cố gắng tìm kiếm một hàm mà f ( x i ) = y i )=y_}

. giả sử x → = ( − 2 − 1 0 1 2 ) , y → = ( 5 2 1 2 5 ) }=-2\-1\0\1\2\end},}=5\2\1\2\5\end}}

Giả thiết rằng giải pháp (hàm) của chúng ta là thuộc họ các hàm được định bởi chuỗi Fourier mở rộng cấp 3 (3rd degree Fourier expansion) được thienmaonline.vnết dưới dạng:

f ( x ) = a 0 / 2 + a 1 cos ( x ) + b 1 sin ( x ) + a 2 cos ( 2 x ) + b 2 sin ( 2 x ) + a 3 cos ( 3 x ) + b 3 sin ( 3 x ) /2+a_cos(x)+b_sin(x)+a_cos(2x)+b_sin(2x)+a_cos(3x)+b_sin(3x)}

với a i , b i ,b_}

là các số thực. Bài toán này có thể được biểu diễn theo dạng ma trận như sau: ( 1 / 2 , cos ( x ) , sin ( x ) , cos ( 2 x ) , sin ( 2 x ) , cos ( 3 x ) , sin ( 3 x ) , ) ( a 0 a 1 b 1 a 2 b 2 a 3 b 3 ) = y → 1/2,&cos(x),&sin(x),&cos(2x),&sin(2x),&cos(3x),&sin(3x),\end}a_\a_\b_\a_\b_\a_\b_\end}=}}

điền vào dạng này các giá trị của chúng ta sẽ cho ta bài toán với dạng Xw = y

( 1 / 2 cos ( − 2 ) sin ( − 2 ) cos ( − 4 ) sin ( − 4 ) cos ( − 6 ) sin ( − 6 ) 1 / 2 cos ( − 1 ) sin ( − 1 ) cos ( − 2 ) sin ( − 2 ) cos ( − 3 ) sin ( − 3 ) 1 / 2 1 0 1 0 1 0 1 / 2 cos ( 1 ) sin ( 1 ) cos ( 2 ) sin ( 2 ) cos ( 3 ) sin ( 3 ) 1 / 2 cos ( 2 ) sin ( 2 ) cos ( 4 ) sin ( 4 ) cos ( 6 ) sin ( 6 ) ) . ( a 0 a 1 b 1 a 2 b 2 a 3 b 3 ) = ( 5 2 1 2 5 ) 1/2&cos(-2)&sin(-2)&cos(-4)&sin(-4)&cos(-6)&sin(-6)\1/2&cos(-1)&sin(-1)&cos(-2)&sin(-2)&cos(-3)&sin(-3)\1/2&1&0&1&0&1&0\1/2&cos(1)&sin(1)&cos(2)&sin(2)&cos(3)&sin(3)\1/2&cos(2)&sin(2)&cos(4)&sin(4)&cos(6)&sin(6)\end}.a_\a_\b_\a_\b_\a_\b_\end}=5\2\1\2\5\end}}

Bài toán này bây giờ có thể chuyển thành bài toán tối ưu để tìm ra tổng cực tiểu của bình phương sai số.

Chuyên mục: Hỏi Đáp