Thanh toán nhờ thu là một trong những phương thức thanh toán được vận dụng khá nhiều trong thanh toán hàng hóa giữa các doanh nghiệp xuất nhập khẩu. Thanh toán kèm chứng từ là một loại nằm trong thanh toán nhờ thu. Vậy thanh toán nhờ thu kèm chứng từ và phương thức D/A trong nhờ thu kèm chứng từ là gì và có ý nghĩa như thế nào? Có tiện ích như thế nào với nhà xuất khẩu và nhà nhập khẩu. Quy trình làm thanh toán ra sao? Bạn có thể tham khảo nội dung này qua bài viết chi tiết dưới đây.

Bạn đang xem: D/a là gì

I. Nhờ thu kèm chứng từ là gì?

1. Khái niệm

Là phương thức thanh toán, trong đó chứng từ gửi đi nhờ thu gồm:

– Chứng từ thương mại cùng chứng từ tài chính, hoặc

– Chỉ chứng từ thương mại (không có chứng từ tài chính).

NHTH chỉ trao bộ chứng từ cho Người trả tiền khi người này đã trả tiền, chấp nhận trả tiền hoặc thực hiện các điều kiện khác quy định trong Lệnh nhờ thu.

2. Các hình thức Nhờ thu kèm chứng từ:

D/P: Documents against Payment phương thức trả tiền giao chứng từD/A: Documents against Acceptance phương thức chấp nhận thanh toán trao chứng từD/P X days sight (D/P kỳ hạn) phương thức thanh toán theo kì hạn thỏa thuận trong hợp đồngD/OT (D/TC: Documents against Other Terms and Conditions) Chấp nhận các điều kiện và điều khoản khác trao chứng từ

Sau đây chúng ta cùng đi tìm hiểu phương thức trả tiền chấp nhận chứng từ D/A

II. D/A là gì? Qui trình thanh toán của D/A?

1. D/A là gì ?

– Là điều kiện chấp nhận thanh toán trao đổi chứng từ. NHTH chỉ trao chứng từ thương mại khi nhà NK chấp nhận thanh toán.

– Đối với điều kiện D/A, trong lệnh nhờ thu phải có chỉ thị “Release Documents against Acceptance”.

Xem thêm: dịch vụ vas là gì

Các bên tham gia vào qui trình thanh toán D/A

Người uỷ nhiệm thu (Principal): là người xuất khẩu, người hưởng lợi. Là người yêu cầu ngân hàng phục vụ mình thu hộ tiền.Người trả tiền (Drawee): là người mà Nhờ thu được xuất trình để thanh toán hay chấp nhận thanh toán. Người trả tiền trong ngoại thương là người nhập khẩu.Ngân hàng nhờ thu – Remitting Bank (hay còn gọi là ngân hàng nhận uỷ nhiệm thu): là ngân hàng phục vụ người xuất khẩu.Ngân hàng thu hộ (Collecting Bank): là ngân hàng phục vụ người nhập khẩu. Thông thường, đây là ngân hàng đại lý hay chi nhánh của ngân hàng nhờ thu có trụ sở ở nước Người trả tiền.Ngân hàng xuất trình (presenting Bank)

+Nếu người trả tiền có quan hệ tài khoản với ngân hàng thu hộ (NHTH), thì NHTH sẽ xuất trình Nhờ thu trực tiếp cho người trả tiền, trong trường hợp này thì NHTH đồng thời là ngân hàng xuất trình (NHXT).

+Nếu người trả tiền không có quan hệ tài khoản với NHTH, thì có thể chuyển nhờ thu cho một ngân hàng khác có quan hệ tài khoản với Người trả tiền để xuất trình. Trong trường hợp này, ngân hàng phục vụ Người trả tiền trở thành NHXT, và chịu trách nhiệm trực tiếp với NHTH.

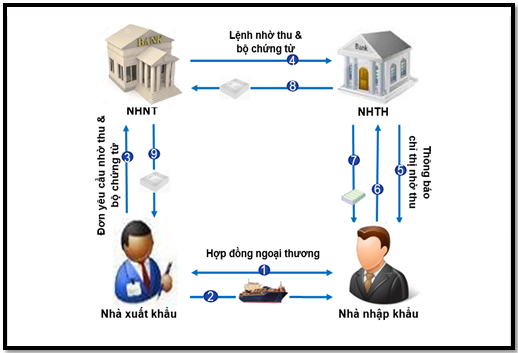

2. Qui trình thanh toán D/A

Bước 1: Hai bên kí kết hợp đồng ngoại thương, trong hợp đồng ghi rõ hình thức thanh toán là D/ABước 2: Nhà xuất khẩu gửi hàng hóa cho nhà nhập khẩuBước 3: Nhà xuất khẩu lập đơn yêu cầu nhờ thu gửi cùng bộ chứng từ ( bao gồm chứng từ thương mại và chứng từ tài chính (nếu có) tới NHNTBước 4: NHNT lập lệnh nhờ thu và gửi cùng bộ chứng từ tới NHTHBước 5: NHTH thông báo lệnh nhờ thu và xuất trình bộ chứng từ cho nhà NK.Bước 6: Nhà NK chấp hành Lệnh nhờ thu bằng cách chấp nhận hối phiếuBước 7: NHTH trao bộ chứng từ thương mại cho nhà NKBước 8: NHTH chuyển hối phiếu chấp nhận cho NHNTBước 9: NHNT chuyển hối phiếu chấp nhận cho nhà XK

III. Rủi ro trong phương thức thanh toán D/A

1. Với nhà XK:

– Nhận tiền thanh toán chậm đẫn đến rủi ro hối đoái

– Người NK không chấp nhận thanh toán trong khi Ngân hàng các bên chỉ có vai trò trung gian không có trách nhiệm thanh toán cho nhà XK.

Xem thêm: Hull Là Gì – Hull Insurance Là Gì

2. Với nhà NK: rủi ro chủ yếu dựa vào hàng hóa nhận được không đúng với thỏa thuận trong hợp đồng. Khi đó nhà NK có thể từ chối chấp nhận tờ hối phiếu.

Chuyên mục: Hỏi Đáp