CDS là loại hình phái sinh tín dụng được sử dụng rộng rãi. Và chúng có sức ảnh hưởng mạnh mẽ trên thị trường thế giới. Hợp đồng CDS đầu tiên được JPMorgan giới thiệu vào năm 1997. Đến năm 2012, bất chấp danh tiếng tiêu cực sau cuộc khủng hoảng tài chính năm 2008, giá trị của thị trường ước tính khoảng 24,8 nghìn tỷ USD.

Bạn đang xem: Credit default swap là gì

1. Hợp đồng hoán đổi rủi ro tín dụng là gì?

Hợp đồng hoán đổi rủi ro tín dụng có tên gọi tiếng Anh là Credit Default Swap, viết tắt CDS. Chúng còn có tên gọi khác là công cụ chứng khoán phái sinh; hoặc hợp đồng hoán đổi rủi ro vỡ nợ tín dụng.

CDS là công cụ chứng khoán phái sinh cho phép nhà đầu tư “hoán đổi” hoặc bù đắp rủi ro tín dụng của mình với rủi ro tín dụng của nhà đầu tư khác.

Ban đầu, CDS là một loại hợp đồng bảo hiểm và được xem như một công cụ phòng vệ rủi ro tài chính. Theo đó, người mua sẽ trả phí bảo kê rủi ro để được tiền bồi thường nếu như có sự cố được bảo kê xảy ra.

Sau này, CDS được dùng như một sản phẩm đầu cơ thì nó đã thay đổi đi rất nhiều, khác biệt với một công cụ bảo hiểm đơn thuần. Người mua CDS cũng không thực sự bị thiệt hại từ sự cố vì họ không cần sở hữu chứng khoán hay tài sản cơ sở.

2. Cách thức hoạt động của hợp đồng hoán đổi rủi ro tín dụng

Bản chất của CDS khá giống một hợp đồng bảo hiểm, song cách thức thực hiện lại mang tính chất của loại chứng khoán phái sinh. Cụ thể, hai bên tham gia sẽ hoán đổi cho nhau dòng tiền. Bên mua CDS sẽ phải trả một khoản phí đều đặn gọi là CDS spread theo các thời điểm quy định cho người bán cho đến khi hết hợp đồng.

Phí CDS thường có quan hệ chặt chẽ với việc xếp hạng tín nhiệm của bên đi vay; và được tính theo điểm cơ bản (tỷ lệ %) hàng năm trên mỗi đơn vị mệnh giá của hợp đồng. Khả năng phá sản của doanh nghiệp càng cao sẽ làm cho phí CDS càng tăng vọt. Loại phí này sẽ được chia theo các chuẩn 1 năm, 2 năm, 5 năm và 10 năm. Giống như các mức lãi suất kỳ hạn tại ngân hàng, với mỗi mức thời hạn sẽ có các mức phí CDS khác nhau. Trong đó, phổ biến nhất là phí CDS cho 5 năm.

Xem thêm: Celecoxib 200Mg Là Thuốc Gì, Công Dụng & Liều Dùng Hello Bacsi

Còn người bán sẽ trả cho người mua dòng tiền bảo hiểm rủi ro. Dòng tiền này sẽ bằng 0 nếu vỡ nợ không xảy ra; và bằng giá trị khoản cho vay hoặc mệnh giá của trái phiếu được bảo hiểm nếu bên đi vay/nhà phát hành trái phiếu bị vỡ nợ.

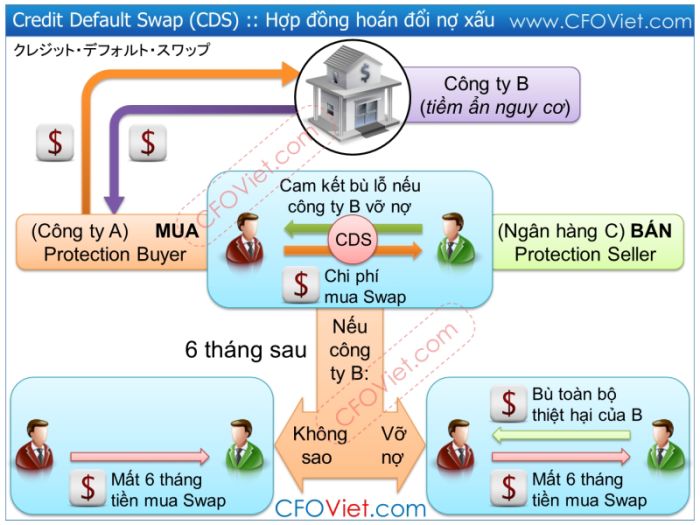

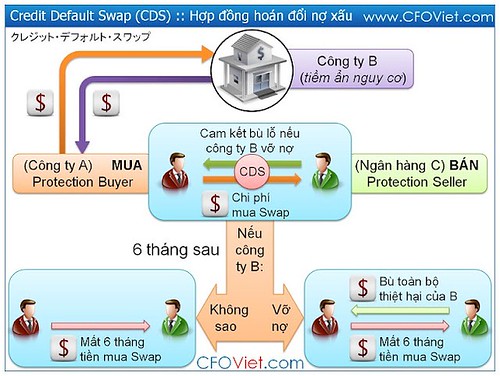

Ví dụ:

Ví dụ minh họa cách thức hợp đồng hoán đổi rủi ro tín dụng hoạt động

3. Ưu và nhược điểm của hợp đồng hoán đổi rủi ro tín dụngƯu điểm: CDS vừa là công cụ phòng vệ, vừa là công cụ đầu tư (đầu cơ).

Khi mang chức năng phòng vệ, CDS được các nhà đầu tư, tổ chức sở hữu trái phiếu hay một khoản nợ mua để phòng tránh rủi ro.

Khi mang chức năng đầu tư (đầu cơ) thì người mua không cần sở hữu công cụ tín dụng cơ sở. Tuy nhiên, người mua thường là các nhà đầu tư chọn lọc rất nhạy bén. Nhà đầu tư lúc này có thể mua sự CDS cho công ty mà tiên lượng không có khả năng thanh toán hoặc có thể vỡ nợ về sau. Sau đó, chỉ cần bỏ ra một khoản phí định kỳ tương đối nhỏ và chờ đợi. Nếu công ty đó vỡ nợ trái phiếu hoặc có một số sự kiện tín dụng khác, bạn sẽ nhận được khoản tiền hoàn lại rất lớn.

Nhược điểm

– Thị trường cho CDS là OTC và không được kiểm soát, và các hợp đồng thường được giao dịch nhiều đến mức khó có thể biết ai đứng cuối mỗi giao dịch. Có khả năng bên mua rủi ro không đủ tiềm lực tài chính để tuân thủ các quy định của hợp đồng, gây khó khăn cho việc định giá hợp đồng.

– Vì là ai cũng có thể mua CDS mà không cần thiết phải sở hữu tài sản cần bảo hiểm, nên có thể khiến các bên tham gia thị trường CDS có thể vay lên đến vô hạn. Mang lại cảm giác an toàn “ảo”. Điều đó vô tình khiến CDS trở thành công cụ phái sinh đầu cơ nguy hiểm nhất. Không những thế, chúng còn có khả năng tàn phá các chính phủ vay nợ nhiều với tín nhiệm thấp.

Xem thêm: Uae Là Gì – Tìm Hiểu Về Uae

Điển hình, hợp đồng hoán đổi rủi ro tín dụng đối với khoản nợ của Lehman Brothers là một trong những lý do gây ra khủng hoảng tài chính năm 2008.

Chuyên mục: Hỏi Đáp