Bao thanh toán là cụm từ không còn xa lạ với dân tài chính chính hiệu. Thế nhưng với những khách hàng “newbie” liệu các bạn đã biết hết những nội dung, lợi ích cả những quy định của bao thanh toán?Bài viết này sẽ giúp bạn nắm rõ những thông tin cần thiết liên quan đến bao thanh toán nhé.

Bạn đang xem: Bao thanh toán là gì

Bao thanh toán là hình thức cấp tín dụng mà các tổ chức tín dụng áp dụng cho doanh nghiệp là bên bán hàng dựa trên việc mua lại các khoản phải thu phát sinh trong quá trình mua bán hàng hoá được bên bán và bên mua thoả thuận trong hợp đồng mua bán hàng hoá.

Một cách dễ hiểu hơn, bao thanh toán là một hình thức cấp tín dụng hỗ trợ doanh nghiệp bổ sung vốn lưu động thúc đẩy hoạt động thương mại, bao gồm thương mại trong nước và quốc tế.

Đặc điểm của các hoạt động thương mại này bao gồm:

Bao thanh toán có quyền truy đòi: Khi bên mua hàng không thực hiện hoặc thực hiện không đầy đủ nghĩa vụ thanh toán phải thu được tổ chức tín dụng nhận bao thanh toán, bên mua hàng sẽ có quyền đòi lại số tiền đã ứng trước.Các khoản phải thu: Được xác định là số tiền bên bán phải thu từ bên mua trong thời điểm được xác định trong hợp đồng mua bán hàng hoá.Số dư bao thanh toán: Là số tiền bên tổ chức tín dụng ứng trước cho bên bán hàng chưa được bên mua hàng thanh toán.

Các loại hình bao thanh toán?

Có các loại hình bao thanh toán nào?

Sau khi tham khảo bao thanh toán là gì, hãy cùng Cẩm Nang Ngân Hàng tìm hiểu xem bao thanh toán gồm những loại hình nào nhé!

Có 4 loại hình bao thanh toán phổ biến:

Bao thanh toán bên bán hàng là việc đơn vị bao thanh toán mua lại có bảo lưu quyền truy đòi các khoản phải thu của khách hàng (bên bán hàng) thông qua việc ứng trước tiền để được nhận quyền và lợi ích hợp pháp liên quan đến khoản phải thu theo thỏa thuận.Bao thanh toán bên mua hàng là việc đơn vị bao thanh toán mua lại có bảo lưu quyền truy đòi các khoản phải trả của khách hàng (bên mua hàng) thông qua việc ứng trước tiền thanh toán cho bên bán hàng và được khách hàng hoàn trả tiền ứng trước, lãi và phí theo thỏa thuận.Bao thanh toán trong nước là việc bao thanh toán dựa trên hợp đồng mua, bán hàng hóa, cung ứng dịch vụ. Trong đó, bên bán hàng và bên mua hàng là người cư trú.Bao thanh toán quốc tế là việc bao thanh toán dựa trên hợp đồng mua, bán hàng hóa, cung ứng dịch vụ giữa bên xuất khẩu và bên nhập khẩu, trong đó, một bên là người cư trú, một bên là người không cư trú.

Các hình thức bao thanh toán là gì?

Các hình thức của bao thanh toán?

Có 3 hình thức bao thanh toán đã được Thông tư quy định như sau:

Hình thức bao thanh toán theo món

Với từng khoản phải thu, tổ chức tín dụng ký một hợp đồng tín dụng với bên bán hàng.

Xem thêm: Ytm Là Gì – Yield To Maturity / Lợi Suất Khi Đáo Hạn

Hình thức bao thanh toán theo hạn mức

Tổ chức tín dụng cấp cho bên bán hàng một số dư bao thanh toán trong một khoảng thời gian xác định mà tại bất cứ thời điểm nào trong thời hạn của hạn mức, tổng số dư bao thanh toán với bên bán hàng không được vượt quá số dư này.

Mỗi lần ứng trước, bên bán hàng chỉ cần ký với tổ chức tín dụng khế ước nhận nợ (giấy nhận nợ).

Hình thức bao thanh toán hợp vốn

Hai hay nhiều đơn vị bao thanh toán cùng thực hiện bao thanh toán đối với một hoặc một số khoản phải thu hoặc khoản phải trả của khách hàng, trong đó một đơn vị bao thanh toán làm đầu mối thực hiện việc tổ chức bao thanh toán hợp vốn.

Lợi ích của bao thanh toán

Đối với bên bán/ bên xuất khẩu:

Tăng khả năng cạnh tranh bằng những phương thức thanh toán linh hoạt.Được bảo đảm rủi ro tín dụng bên mua hàng 100% giá trị hóa đơn.Nắm được chính xác uy tín tín dụng và khả năng tài chính thực tế của bên mua (nhất là đối với người mua nước ngoài).Tiết kiệm thời gian và chi phí trong việc quản lý và thu hồi các khoản phải thu.

Đối với người mua:

Không phải trả bất kỳ một khoản phí bao thanh toán nàyKhông mất thời gian để mở thư tín dụng cho từng lần nhập hàng, không phải ký quỹĐược nhận hàng và sử dụng hàng mà chưa cần phải thanh toán tiền ngayChỉ thanh toán tiền khi hàng hóa đáp ứng được các yêu cầu của hợp đồngCơ chế thanh toán linh hoạt (bằng đồng nội tệ hoặc ngoại tệ)

Quy trình bao thanh toán

Bước 1 : Thẩm định hồ sơ và ký Hợp đồng bao thanh toán

Trong bước này các công việc cần tiến hành như sau

Người bán ký Hợp đồng thương mại với người muaNgười bán làm thủ tục xin tài trợ bao thanh toánĐơn tài trợ bao thanh toán làm theo mẫu và gửi cho Ngân hàng thương mại hoặc công ty Tài Chính mà mình tin cậy có uy tínCác tài liệu liên quan có thuyết minh liên quan như: Hợp đồng thương mại, Tên ,địa chỉ các bên liên quanThẩm định tài trợ :Sau khi nhận được hồ sơ của khách hàng ,Ngân hàng thương mại hoặc Công ty Tài chính tiến hành thẩm định theo nội dung sau.Thẩm định người mua (Tình hình kết quả hoạt động kinh doanh,tình hình tài chính,uy tín trong quan hệ giao dịch….)Thẩm định tình hình người bán (Tính khả thi,Tính ổn định…)Khi Hợp đồng bao thanh toán sau khi đã được thẩm định an toàn các doanh nghiệp nói trên hai bên kí Hợp đồng bao thanh toán. Trong đó bên bao thanh toán là Ngân hàng thương mại hoặc công ty Tài chính (bên tài trợ ) bên bán (bên được tài trợ)

Bước 2: Người bán thực hiện hợp đồng thương mại

Người bán tiến hành gửi hàng đi cho người mua theo các điều kiện và điều khoản của hợp đồng giao dịch đã ký kết với người mua.

Xem thêm: Private Sector Là Gì – Nghĩa Của Từ Private Sector

Bước 3: Người bán nộp bộ chứng từ xin tài trợ bao thanh toán

Người bán lập chứng từ hóa đơn và nộp trực tiếp cho đơn vị bao thanh toán.Kèm theo những văn bản chuyển nhượng khoản nợ (chuyển nhượng quyền hưởng lợi ) cho đơn vị bao thanh toán.Chỉ những khoản nợ có thời hạn không quá sáu tháng mới được bao thanh toán.

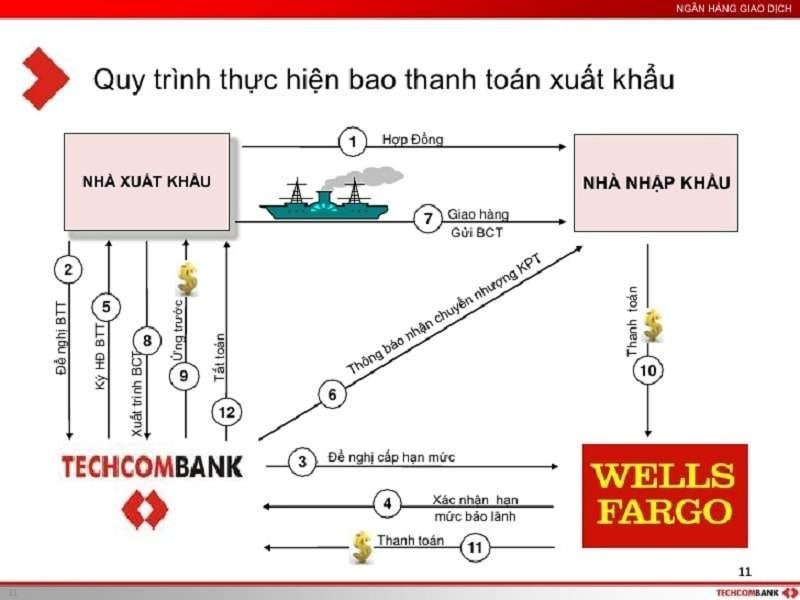

Ví dụ về quy trình bao thanh toán xuất khẩu tại Việt Nam

Trường hợp không được bao thanh toán là gì?

Có một số trường hợp đơn vị bao thanh toán không được bao thanh toán. Chẳng hạn như các trường hợp dưới đây:

Phát sinh từ hợp đồng mua, bán hàng hóa, cung ứng dịch vụ bị pháp luật cấm.Phát sinh từ hợp đồng mua, bán hàng hóa, cung ứng dịch vụ có thời hạn thanh toán còn lại dài hơn 180 ngày kể từ ngày nhận được đề nghị bao thanh toán.Phát sinh từ hợp đồng mua, bán hàng hoá, cung ứng dịch vụ có thỏa thuận không được chuyển giao quyền và nghĩa vụ trong hợp đồng.Phát sinh từ hợp đồng cung ứng dịch vụ trong lĩnh vực tài chính, ngân hàng và bảo hiểm theo quy định của Thủ tướng Chính phủ về Hệ thống ngành kinh tế của Việt Nam.Đã được bao thanh toán hoặc đã được sử dụng để đảm bảo cho nghĩa vụ nợ khác.Đã quá hạn thanh toán theo hợp đồng mua, bán hàng hóa, cung ứng dịch vụ.Đang có tranh chấp.

Chuyên mục: Hỏi Đáp