Bạn đã có bao giờ nghĩ đến cuộc sống của mình sẽ như thế nào khi về hưu? Hẳn bạn mong muốn đó sẽ là những năm tháng thật sự hạnh phúc, an nhàn tận hưởng cuộc sống và tự do làm mọi điều mình thích…

Bạn đang xem: Bảo hiểm hưu trí là gì

Hưu trí là khởi đầu cho một giai đoạn mới. Để những ngày tháng về hưu của bạn trở thành những ngày tháng nghỉ ngơi an nhàn với cuộc sống vui khỏe, hạnh phúc và không phải lo lắng về tài chính khi thu nhập không còn như lúc làm việc nữa, việc bắt đầu một kế hoạch hưu trí phù hợp ngay từ hôm nay là điều quan trọng bạn cần phải chuẩn bị cho tương lai hưu trí của mình.

Tự hào là công ty Bảo hiểm Nhân thọ đầu tiên được Bộ Tài Chính chấp thuận cho việc giới thiệu dòng sản phẩm bảo hiểm hưu trí tại thị trường Việt Nam, An Nhàn Hưu Trí của Dai-ichi Life Việt Nam chính là giải pháp hưu trí hiệu quả và tuyệt vời dành cho bạn với các ưu điểm nổi bật như sau:

| Quyền lợi hưu trí định kỳ giúp bạn độc lập về tài chính với nguồn thu nhập đều đặn khi về hưu. | ||

| Bảo vệ trong suốt thời gian tích lũy | ||

| Đầu tư an toàn và hiệu quả với Quỹ hưu trí tự nguyện. | ||

| Chủ động lập kế hoạch tiết kiệm linh hoạt theo cách của bạn. | ||

| Ưu đãi giảm thu nhập chịu thuế thu nhập cá nhân lên đến 12 triệu đồng/ năm |

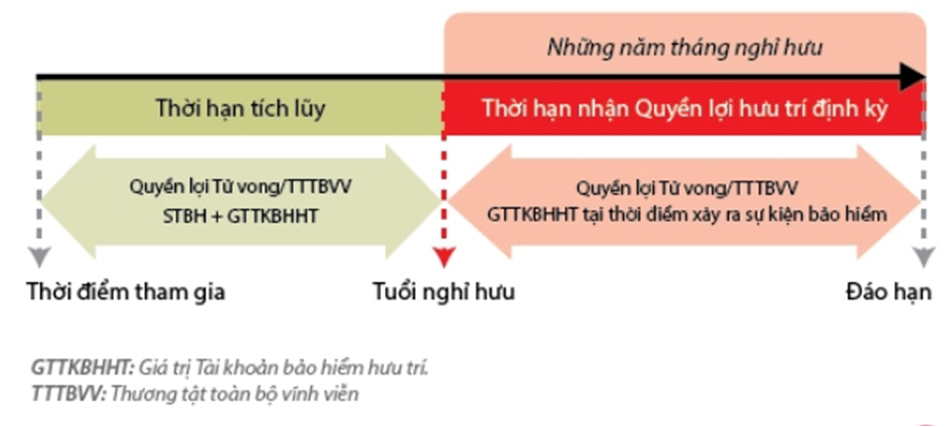

BẢO HIỂM HƯU TRÍ GIÚP BẠN NÂNG CAO CUỘC SỐNG HƯU TRÍ VÀ ĐỘC LẬP VỀ TÀI CHÍNHQuyền lợi hưu trí định kỳKhi bạn về hưu, quyền lợi hưu trí định kỳ sẽ được chi trả 15 lần vào mỗi ngày kỷ niệm năm Tài khoản bảo hiểm hưu trí hàng năm, bắt đầu từ ngày kỷ niệm năm Tài khoản bảo hiểm hưu trí ngay khi đạt Tuổi bắt đầu nhận quyền lợi hưu trí định kỳ.

Xem thêm: Alacarte Là Gì – Quy Trình Phục Vụ Alacarte

Trong thời hạn nhận quyền lợi hưu trí định kỳ, giá trị Tài khoản bảo hiểm hưu trí vẫn được tích lũy và hưởng toàn bộ kết quả đầu tư từ Quỹ hưu trí tự nguyện.Quyền lợi hưu trí định kỳ sẽ chấm dứt khi Dai-ichi Life Việt Nam đã chi trả quyền lợi hưu trí định kỳ cuối cùng; hoặc khi giá trị Tài khoản bảo hiểm hưu trí đã được chi trả hết; hoặc khi Người được bảo hiểm bị tử vong hoặc Thương tật toàn bộ và vĩnh viễn. Với các khoản quyền lợi hưu trí đã được Dai-ichi Life Việt Nam chi trả:

| Bạn có quyền rút toàn bộ hoặc từng phần vào hàng tháng, hàng quý…hoặc thời điểm nào bạn mong muốn. | ||

| Nếu bạn để các khoản quyền lợi hưu trí lại, các khoản tiền này sẽ được hưởng lãi suất do Dai-ichi Life Việt Nam công bố tại từng thời điểm. |

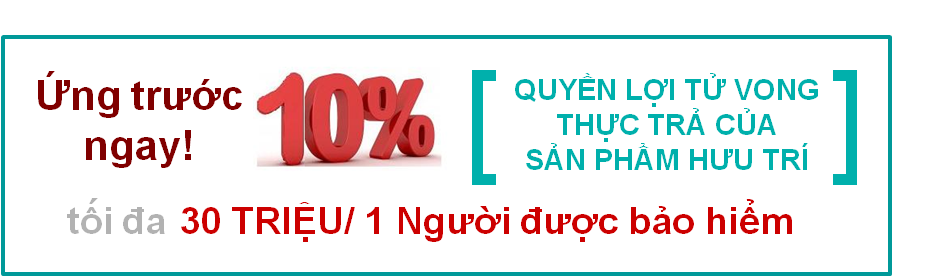

BẢO HIỂM HƯU TRÍ GIÚP BẠN YÊN TÂM TRƯỚC NHỮNG RỦI RO TRONG CUỘC SỐNGQuyền lợi chu toàn hậu sựVới mục đích hỗ trợ khách hàng nhanh chóng nhất khi có sự kiện không mong muốn xảy đến, Dai-ichi Life Việt Nam sẽ :

| Quyền lợi Chu toàn hậu sự sẽ không bị tính phí hoặc lãi. | |

| Nếu quyền lợi Chu toàn hậu sự đã được chi trả, Dai-ichi Life Việt Nam sẽ khấu trừ số tiền này khi chi trả quyền lợi tử vong của sản phẩm chính sau khi có quyết định chính thức về giải quyết yêu cầu bồi thường. | |

| Không yêu cầu hoàn lại nếu số tiền thực trả của quyền lợi tử vong sản phẩm hưu trí nhỏ hơn quyền lợi Chu toàn hậu sự hoặc khi từ chối chi trả quyền lợi tử vong. |

Quyền lợi Tử vong hoặc Thương tật toàn bộ và vĩnh viễn (TTTBVV)Bạn được bảo vệ toàn diện trước những rủi ro không may trong cuộc sống, giúp bạn yên tâm trong cuộc sống với các quyền lợi sau:

| Quyền lợi bảo hiểm khi có sự kiện Tử vong hoặc Thương tật toàn bộ và vĩnh viễn xảy ra trong thời hạn tích lũy: Số tiền bảo hiểm cộng với giá trị Tài khoản bảo hiểm hưu trí. Xem thêm: S500 Bài đổi Thưởng Cho Android, Game Danh Bai Doi Thuong Su500 Online Apk 8 | ||

| Quyền lợi bảo hiểm khi có sự kiện Tử vong hoặc Thương tật toàn bộ và vĩnh viễn xảy ra trong thời hạn nhận quyền lợi hưu trí định kỳ: giá trị Tài khoản bảo hiểm hưu trí tại thời điểm xảy ra sự kiện tử vong hoặc Thương tật toàn bộ và vĩnh viễn. |

BẢO HIỂM HƯU TRÍ GIÚP BẠN CHỦ ĐỘNG HOẠCH ĐỊNH KẾ HOẠCH HƯU TRÍ AN NHÀNĐầu tư an toàn và ổn địnhTrong suốt thời gian hợp đồng bảo hiểm, số phí bảo hiểm của bạn đóng vào sẽ được đầu tư vào Quỹ hưu trí tự nguyện của Dai-ichi Life Việt Nam và được hưởng lãi hàng tháng từ kết quả đầu tư của Quỹ hưu trí tự nguyện này sau khi đã trừ Chi phí quản lý quỹ là 2%/ năm.Trong mọi trường hợp, mức lãi suất tăng trưởng luôn được đảm bảo mức tối thiểu là 5% trong 10 năm hợp đồng bảo hiểm đầu tiên và 3% trong những năm hợp đồng tiếp theo.Quỹ hưu trí tự nguyện của Dai-ichi Life Việt Nam sẽ chủ yếu đầu tư vào những kênh an toàn có thu nhập cố định như trái phiếu chính phủ, trái phiếu đô thị, trái phiếu công ty, tiền gửi ngân hàng ….Linh hoạt trong đóng phíTùy vào tình hình tài chính của mình, bạn có thể linh hoạt điều chỉnh phí bảo hiểm cho phù hợp với khả năng đóng phí bất cứ lúc nào.Để duy trì hiệu lực của hợp đồng bảo hiểm hưu trí, bạn cần duy trì việc đóng phí và đóng phí bất cứ khi nào có thể sao cho Giá trị tài khoản bảo hiểm hưu trí không nhỏ hơn mức giá trị tối thiểu theo quy định của Dai-ichi Life Việt Nam tại từng thời điểm.Gia tăng quyền lợi tiết kiệm với việc nộp phí bảo hiểm đóng thêmTrong suốt thời hạn tích lũy của hợp đồng, khi có những khoản thu nhập không thường xuyên hoặc có số tiền nhàn rỗi, bạn có thể chủ động đóng thêm vào tài khoản Bảo hiểm Hưu Trí vào bất cứ lúc nào để làm gia tăng quyền lợi tiết kiệm trong tương lai.Quyền rút giá trị Tài khoản bảo hiểm hưu trí trong các trường hợp đặc biệt Dai-ichi Life Việt Nam sẽ chi trả toàn bộ giá trị Tài khoản bảo hiểm hưu trí mà không khấu trừ bất cứ khoản chi phí nào khi:

| Người được bảo hiểm bị suy giảm khả năng lao động từ 61% trở lên theo quy định của pháp luật; hoặc | ||

| Người được bảo hiểm bị chuẩn đoán mắc bệnh hiểm nghèo theo quy định của pháp luật. |

Quyền tham gia thêm sản phẩm bổ sungVới một khoản phí hợp lý, trong thời gian tích lũy, bạn có thể lựa chọn tham gia thêm các sản phẩm bổ sung để bạn và gia đình nhận được sự bảo vệ toàn diện hơn trước những rủi ro trong cuộc sống với các sản phẩm bổ sung sau đây:Bảo hiểm Tai Nạn Toàn Diện Nâng CaoBảo hiểm Hỗ Trợ Chữa Trị Bệnh Nan YBảo hiểm Hỗ Trợ Chi Phí Sinh Hoạt Bảo hiểm Bệnh Hiểm Nghèo Bảo hiểm Hỗ Trợ Đóng PhíBảo hiểm Tử KỳBảo hiểm Chăm Sóc Sức KhoẻƯu đãi thuế thu nhập cá nhân Khi tham gia Bảo hiểm An nhàn Hưu trí, bạn sẽ được hưởng ưu đãi về thuế theo quy định của Luật Thuế thu nhập cá nhân. Bạn sẽ được khấu trừ một khoản tương ứng với phí bảo hiểm đã đóng trong một năm, tối đa 1 triệu đồng/ tháng (12 triệu đồng/năm) từ thu nhập chịu thuế để tính thuế thu nhập cá nhân.

Chuyên mục: Hỏi Đáp