1. Khái niệm báo cáo kết quả hoạt động kinh doanh

2. Kết cấu và các chỉ tiêu của báo cáo kết quả hoạt động kinh doanh

2.1 Hoạt động kinh doanh chính

2.2 Hoạt động tài chính

2.3 Hoạt động khác

3. Ý nghĩa của báo cáo hoạt động kinh doanh

4. Kết luận

Báo cáo kết quả hoạt động kinh doanh được sử dụng để xem xét sự chênh lệch giữa doanh thu và chi phí trong từng kỳ kế toán. Báo cáo kết quả hoạt động kinh doanh là báo cáo tài chính tổng hợp, phản ánh tổng quan tình hình kinh doanh của doanh nghiệp cũng như phản ánh chi tiết các hoạt động kinh doanh chính trong một thời kỳ hoạt động. Căn cứ vào việc phân tích Báo cáo kết quả kinh doanh ta có thể biết được khả năng sinh lãi và thực trạng hoạt động kinh doanh của doanh nghiệp.

Bạn đang xem: Báo cáo kết quả kinh doanh là gì

Kinh doanh hiệu quả nhờ phần mềm thienmaonline.vn quản lý đơn hàng, kho hàng chặt chẽ

Dễ dàng – Tiện lợi – Tiết kiệm chỉ với 8k/ngày

2. Kết cấu và các chỉ tiêu của Báo cáo kết quả hoạt động kinh doanh

Kết cấu Báo cáo kết quả kinh doanh chia hoạt động của doanh nghiệp thành 3 mảng: Hoạt động kinh doanh chính (hoạt động cốt lõi), Hoạt động tài chính và Hoạt động khác.

Công thức chung ở phần này là: Lợi nhuận = Doanh thu – Chi phí

2.1 Hoạt động kinh doanh chính

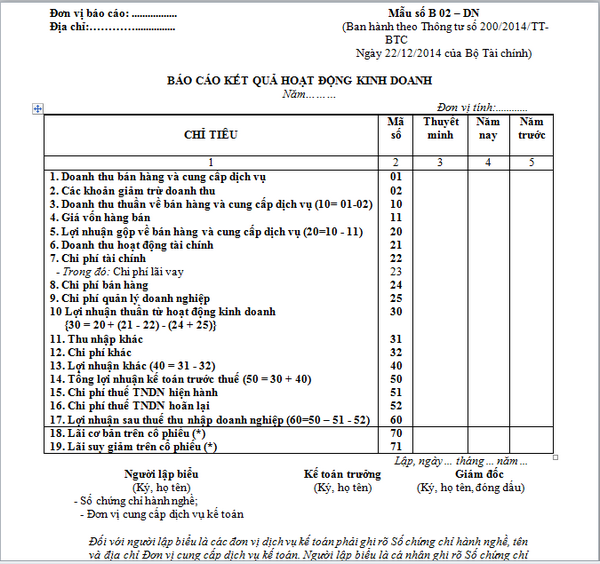

Báo cáo kết quả hoạt động kinh doanh

Hoạt động sản xuất kinh doanh chính thể hiện qua 3 chỉ tiêu chính:

– Doanh thu thuần về bán hàng và cung cấp dịch vụ: Đây là doanh thu từ hoạt động kinh doanh cốt lõi của doanh nghiệp (sau khi trừ các Khoản giảm trừ doanh thu). Thông thường, đây là hoạt động chiếm tỷ trọng lớn nhất trong cơ cấu doanh thu.

– Giá vốn hàng bán: Thể hiện tất cả chi phí để làm ra hàng hóa, dịch vụ đã cung cấp.

– Lợi nhuận gộp về bán hàng: Doanh thu thuần bán hàng, cung cấp dịch vụ – Giá vốn hàng bán

Chỉ tiêu này cho biết hoạt động sản xuất kinh doanh chính mang về bao nhiêu tiền. Lợi nhuận gộp tăng có thể do doanh thu thuần tăng hoặc giá vốn hàng bán giảm.

2.2 Hoạt động tài chính

Hoạt động tài chính của doanh nghiệp thể hiện qua 2 chỉ tiêu:

– Doanh thu tài chính: có từ các nguồn như: lãi tiền gửi, lãi từ nhận đầu tư, lãi chênh lệch tỷ giá…

– Chi phí tài chính: gồm có chi phí lãi vay, lỗ chênh lệch tỷ giá, dự phòng các khoản đầu tư tài chính,… phát sinh trong kỳ báo cáo của doanh nghiệp.

Trong đó: Chi phí lãi vay và Lỗ chênh lệch tỷ giá (nếu có) là 2 loại chi phí quan trọng mà doanh nghiệp cần chú ý.

Lợi nhuận thuần từ hoạt động kinh doanh, là chỉ tiêu thể hiện kết quả nhận được từ hai hoạt động bán hàng và tài chính, sau khi trừ đi Chi phí bán hàng và Chi phí quản lý doanh nghiệp.

Xem thêm: Lý Lịch Tư Pháp Số 2 Là Gì, Lý Lịch Tư Pháp Số 2 Khác Số 1 Như Thế Nào

Lợi nhuận thuần từ kinh doanh = Lợi nhuận gộp từ bán hàng + (Doanh thu tài chính – Chi phí tài chính) – Chi phí bán hàng – Chi phí quản lý doanh nghiệp.

2.3 Hoạt động khác

Những gì không nằm trong hoạt động kinh doanh chính và hoạt động tài chính thì sẽ nằm trong hoạt động khác và thường chiếm tỷ trọng rất nhỏ trong cơ cấu kinh doanh của doanh nghiệp. Bao gồm:

– Thu nhập khác: có nguồn từ lãi thanh lý, nhượng bán tài sản hay được bồi thường hợp đồng…

– Chi phí khác: Trái với thu nhập khác, chi phí khác sẽ có nguồn từ lỗ thanh lý, nhượng bán tài sản, phải bồi thường vi phạm hợp đồng…

– Lợi nhuận khác = Thu nhập khác – Chi phí khác

Lợi nhuận

Tổng hợp lợi nhuận từ những nguồn trên, chúng ta sẽ có được Lợi nhuận trước thuế:

– Lợi nhuận trước thuế = Lợi nhuận thuần từ hoạt động kinh doanh + Lợi nhuận khác

– Lợi nhuận sau thuế = Lợi nhuận trước thuế – Thuế TNDN

Để phân tích báo cáo kết quả kinh doanh hiệu quả, ta cần làm theo các bước sau:

Bước 1: Nhóm riêng doanh thu và chi phí để theo dõi biến động dễ dàng hơn.

Bước 2: Tính toán tỷ trọng của từng doanh thu trong Tổng doanh thu, tỷ trọng từng chi phí trong Tổng chi phí, và sự thay đổi của chúng so với cùng kỳ.

Bước 3: Quan sát sự thay đổi, tăng giảm của các chỉ tiêu

3. Ý nghĩa của Báo cáo kết quả hoạt động kinh doanh

Ý nghĩa của báo cáo kết quả hoạt động kinh doanh

Báo cáo kết quả kinh doanh giúp các đối tượng quan tâm nhận diện rõ ràng các mối quan hệ cơ bản trong hoạt động kinh doanh, từ đó dự báo về lợi nhuận cũng như dòng tiền trong tương lai của doanh nghiệp. Lợi nhuận là một nhân tố quan trọng và là một nguồn chủ yếu để doanh nghiệp mua sắm các tài sản mới, thay thế các trang thiết bị cũ và mở rộng năng lực hoạt động của mình. Từ đó, doanh nghiệp có thể đứng vững trên thị trường cũng như phát triển các hoạt động kinh doanh.

Bên cạnh đó, Báo cáo kết quả kinh doanh còn giúp các đối tượng quan tâm đánh giá mức độ đóng góp cho xã hội của doanh nghiệp. Một doanh nghiệp tạo ra lợi nhuận tức là doanh nghiệp đó đã sử dụng có hiệu quả các nguồn lực về con người cũng như các nguyên liệu đầu vào của quá trình sản xuất kinh doanh

Nếu các chỉ tiêu trong báo cáo kết quả kinh doanh tăng lên chứng tỏ trong kì doanh nghiệp đang làm ăn tốt và trên đà tăng trưởng và ngược lại.

Dựa vào Báo cáo kết quả hoạt động kinh doanh các nhà đầu tư cũng có thể nhìn thấy rõ các khoản mục chi phí giá vốn hàng bán, chi phí bán hàng, chi quản lý doanh nghiệp, khấu hao, lãi tiền vay, thuế…. Nếu các khoản mục này tăng lên thì có thể đánh giá doanh nghiệp quản lý các khoản chi phí chưa tốt, hoặc công ty đang đầu tư quá mức cho các chi phí bán hàng, khuyến mại.

Xem thêm: Lỗi: Object Reference Not Set To An Instance Of An Object Là Lỗi Gì

Ngoài ra, báo cáo kết quả kinh doanh cũng cho biết khả năng thanh toán của doanh nghiệp hiện tại và tương lai

Báo cáo kinh doanh có vai trò quan trọng đối với mỗi doanh nghiệp vì nó phản ánh lợi nhuận, hiệu quả sử dụng vốn của doanh nghiệp. Từ đó, doanh nghiệp có thể đề ra các phương hướng phát triển phù hợp trong tương lai. Trong thời đại công nghệ 4.0, việc quản lý doanh nghiệp trở nên đơn giản và dễ dàng hơn nhờ sử dụng các phần mềm hỗ trợ, quản lý. Các doanh nghiệp hay các cửa hàng kinh doanh có thể tham khảo phần mềm quản lý bán hàng của thienmaonline.vn hỗ trợ tối ưu hóa quá trình hoạt động, công tác kế toán và việc kê khai của doanh nghiệp.

Chuyên mục: Hỏi Đáp