Thời gian đáo hạn bình quân (duration) là một khái niệm phức tạp bậc nhất trong giáo trình CFA. Trong post này, tôi sẽ giải thích định nghĩa, các phân loại của duration, so sánh điểm giống nhau và khác nhau giữa các loại này và những ứng dụng của chúng.

Bạn đang xem: Duration là gì

Có 3 loại duration được nhắc đến trong giáo trình CFA: Macaulay duration, Modified duration và Effective duration

1.Macaulay Duration:

Ý tưởng đầu tiên về duration của trái phiếu được đưa ra bởi 1 nhà kinh tế học tên là Frederick Macaulay vào đầu thế kỷ 20, tức là chỉ mới gần đây. Ý tưởng của ông này là tính toán khoảng thời gian trung bình để một trái chủ (người nắm giữ trái phiếu) nhận được dòng tiền từ trái phiếu. Mỗi dòng tiền được chiết khấu về giá trị hiện tại, và chia cho giá trị hiện tại của tất cả các dòng tiền để lấy trọng số. Sau đó lấy trọng số này nhân với thời điểm ông nhận được dòng tiền. cộng tổng các kết quả này vào, tôi được 1 thứ gọi là Macaulay Duration. Nó là đại lượng đo lường thời gian, và được tính bằng năm.

Ví dụ minh họa: một trái phiếu 5-năm, trái tức 6% trả định kỳ hàng năm, mệnh giá $1,000 và mức lãi suất hiện tại (YTM) là 4%.

Giá trị của trái phiếu này là:

$ egin{align}price &= frac{$60}{1.04} + frac{$60}{1.04^2} + frac{$60}{1.04^3} + frac{$60}{1.04^4} + frac{$1,060}{1.04^5} &= $57.69 + $55.47 + $53.34 + $51.29 + $871.24 &= $1,089.04 end{align} $

Macaulay duration của trái phiếu này là:

$ egin{align}D_{Mac} &= frac{$57.69}{$1,089.04} × (1 năm) + frac{$55.47}{$1,089.04} × (2 năm) &+ frac{$53.34}{$1,089.04} × (3 năm) + frac{$51.29}{$1,089.04} × (4 năm) &+ frac{$871.24}{$1,089.04} × (5 năm) &= 0.05 năm + 0.10 năm + 0.15 năm + 0.19 năm + 4.00 năm &= 4.49 nămend{align} $

Nói cách khác, ông mất trung bình 4.49 năm để nhận được hết tất cả các dòng tiền.

Công thức tổng quát của Macaulay duration:

}{sum_{i=1}^n PVleft(CF_i

ight)} >

với:

CFi: dòng tiền iti: thời điểm nhận được dòng tiền i

Ưu điểm của Macaulay duration là ông có thể dễ dàng thấy việc thay đổi dữ liệu đầu vào ảnh hưởng tới kết quả như thế nào, và tuyệt vời nhất là những thay đổi này có ảnh hưởng giống hệt tới modified duration và effective duration ! Thế nên, nếu các ông hiểu được Macaulay duration, ông sẽ tự động hiểu luôn cả 2 loại duration kia.

Bây giờ tôi sẽ thay đổi dữ liệu đầu vào:

Thời gian đáo hạn (time to maturity): khi thời gian đáo hạn tăng lên, Macaulay duration tăng lên. Điều này là đương nhiên: ông sẽ phải đợi lâu hơn để nhận tiền từ trái phiếu 30-năm, so với trái phiếu 10-năm.Trái tức (coupon rate): khi trái tức tăng lên, Macaulay duration giảm đi. Nếu trái tức là 0%, Macaulay duration sẽ bằng đúng thời gian đáo hạn của trái phiếu, vì 100% dòng tiền ông nhận được là tại thời điểm đáo hạn của trái phiếu. Nếu trái tức lớn hơn 0%, thì ông sẽ nhận lại được 1 ít tiền trước khi trái phiếu đáo hạn, do đó thời gian trung bình để nhận lại toàn bộ tiền sẽ ngắn hơn thời gian đáo hạn. Vì lý do này, khi trái tức tăng lên, Macaulay duration giảm đi.Lợi suất đáo hạn (yield to maturity – YTM): khi YTM tăng lên, Macaulay duration giảm đi. Phần này khó để suy luận hơn. Vấn đề cốt yếu ở đây là khi lãi suất tăng, những dòng tiền ngắn hạn (bị chiết khấu 1 khoảng thời gian ngắn) sẽ có giá trị hiện tại (PV) giảm đi một chút; nhưng dòng tiền dài hạn (bị chiết khấu 1 khoảng thời gian dài) sẽ có PV giảm đi nhiều hơn nhiều. Vì lý do này, khi lãi suất tăng lên, những dòng tiền dài hạn chỉ đại diện cho một phần nhỏ của tổng giá trị PV, còn những dòng tiền ngắn hạn đại diện phần lớn cho tổng giá trị PV, nên duration sẽ giảm đi. Sau đây là ví dụ minh họa:Khi YTM = 4%:PV của dòng tiền đầu tiên tương đương $ frac{$57.69}{$1,089.04} = 5.3% $ giá trái phiếu.PV của dòng tiền cuối tương đương $ frac{$871.24}{$1,089.04} = 80.0% $ giá trái phiếu.Khi YTM = 5%:PV của dòng tiền đầu tiên tương đương $ frac{$57.14}{$1,043.29} = 5.5% $ giá trái phiếu.PV của dòng tiền cuối tương đương $ frac{$830.54}{$1,043.29} = 79.6% $ giá trái phiếu.

Xem thêm: Download Game Vice City Mien Phi, Download Gta

Mật độ trả trái tức: khi mật độ tăng lên, Macaulay duration giảm đi. Trái phiếu trả trái tức định kỳ 6 tháng sẽ đem lại dòng tiền sớm hơn so với trái phiếu trả trái tức định kỳ 12 tháng. (dĩ nhiên là mỗi trái tức 6 tháng kia chỉ bằng một nửa so với trái tức 12 tháng). Mật độ trả càng dày thì Macaulay duration càng giảm. Ví dụ:Trái phiếu 5-năm, trái tức 6% trả hàng năm với YTM 4% sẽ có Macaulay duration là 4.49 năm (đã tính ở trên).Trái phiếu 5-năm, trái tức 6% trả mỗi 6 tháng với YTM 4% sẽ có Macaulay duration là 4.42 năm (cách tính tương tự).Trái phiếu 5-năm, trái tức 6% trả hàng tháng với YTM 4% sẽ có Macaulay duration là 4.37 năm.

2.Modified Duration:

Modified duration đo lường phần trăm thay đổi của giá trái phiếu khi YTM thay đổi 1%. Nó có mối liên hệ với Macaulay duration qua công thức:

$$ D_{Mod} = frac{D_{Mac}}{left(1 + YTM

ight)} $$

với:

YTM: lợi suất đáo hạn cho 1 kỳ trái tức (coupon period)

Với trái phiếu ở trên, modified duration là:

$$ D_{Mod} = frac{4.49 }{1.04} = 4.32 $$

Chú ý, modified duration còn có thể được tính trực tiếp từ sự thay đổi về giá trái phiếu (giả sử dòng tiền được giữ nguyên) gây ra bởi sự thay đổi YTM:

$$ D_{Mod} = frac{P_– – P_+}{2P_0Delta y} $$

với:

P– : giá trái phiếu khi YTM tăng ΔyP+ : giá trái phiếu khi YTM giảm ΔyP0 : giá trái phiếu tại YTM hiện tạiΔy: độ thay đổi của YTM

Với trái phiếu ở trên và Δy = 0.5%,

$ P_– = $1,112.88 $ (với YTM = 4% – 0.5% = 3.5%)$ P_+ = $1,065.85 $ (với YTM = 4% + 0.5% = 4.5%)

và, $$ D_{Mod} = frac{$1,112.88- $1,065.85}{2 * $1,089.04 * 0.005} = 4.32 $$

Ý nghĩa của con số này sẽ được đề cập ở dưới.

3. Effective Duration:

Effective duration cũng đo lường phần trăm thay đổi của giá trái phiếu khi YTM thay đổi 1%. Điểm khác biệt giữa effective duration và modified duration là effective duration cho phép trái phiếu thay đổi dòng tiền, còn modified duration (và Macaulay duration) đều giả sử rằng dòng tiền không đổi khi YTM thay đổi. Do đó, với bất kỳ trái phiếu nào mà dòng diền có thể thay đổi (như trái phiếu đính kèm quyền chọn, trái phiếu thả nổi) thì effective duration là công cụ thích hợp để đo lường độ nhạy của giá trái phiếu với sự thay đổi lãi suất, modified duration thì không.

Công thức tính effective duration đi ra trực tiếp từ giá trái phiếu: $$ D_{Eff} = frac{P_– – P_+}{2P_0Delta y} $$

với:

P–”>P– : giá trái phiếu khi YTM tăng lên Δy, sau khi dòng tiền thay đổiP+ : giá trái phiếu khi YTM giảm đi Δy, sau khi dòng tiền thay đổiP0 : giá trái phiếu tại YTM hiện tạiΔy : độ thay đổi của YTM

Với trái phiếu có dòng tiền không đổi (ví dụ: trái tức cố định, ko đính kèm quyền chọn), effective duration và the modified duration là bằng nhau.

4. Cách sử dụng Duration:

Công dụng phổ biến nhất của (modified hoặc effective) duration là để ước lượng sự thay đổi về giá một trái phiếu, với một mức thay đổi cho trước của YTM.

Công thức được sử dụng như sau: $$ %Delta P ≈ -Dur_{eff} × Delta y $$

với:

%ΔP : phần trăm thay đổi của giá trái phiếuDureff : effective duration (chú ý nếu trái phiếu không đính kèm quyền chọn thì giá trị này bằng với Durmod – modified duration)Δy: độ thay đổi của YTM

Với ví dụ ở trên, Dureff = 4.32 và Δy = 0.5%; tương đương với: $$ egin{align}%Delta P &≈ -Dur_{eff} × Delta y &= -4.32 × 0.5 &= -2.16% end{align} $$

hay quy ra giá trị dollar là:

$$ -2.16% × $1,089.04 = -$23.52 $$

Chú ý rằng thay đổi thực sự về giá khi YTM thay đổi 0.5% lần lượt là:

$ P_{-} – P_{0} = $1,112.88 – $1,089.04 = $23.84 $ và

$ P_{0} – P_{+} = $1,089.04 – $1,065.85 = $23.19 $

Công thức này ước lượng phần trăm thay đổi giá, vì nó giả định mối quan hệ giữa sự thay đổi giá trái phiếu và sự thay đổi YTM là tuyến tính, đồng nghĩa với việc effective duration là như nhau tại các YTM khác nhau. Trên thực tế, effective duration không phải là hằng số. Khi YTM thay đổi, effective duration cũng thay đổi. Công thức ước lượng này có sai số nhỏ khi sự thay đổi YTM là nhỏ, và sẽ có sai số lớn hơn khi YTM thay đổi nhiều.

Xem thêm: Talking Angela – Trên App Store

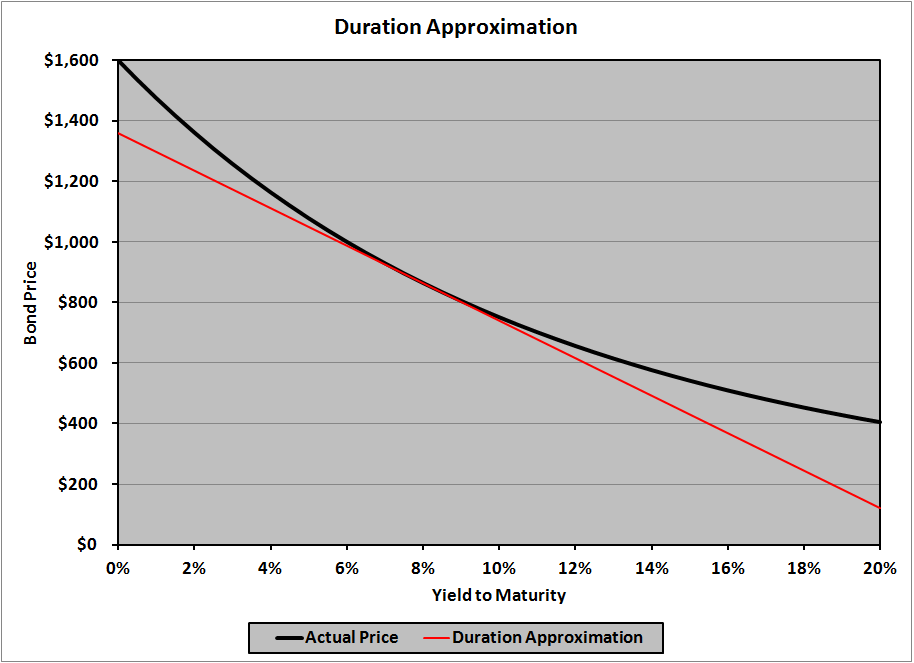

Ví dụ, tôi có 1 trái phiếu 10-năm, trái tức 6% trả hàng năm và YTM là 8%. Đây là đồ thị giữa giá thực sự của trái phiếu và giá sử dụng ước lượng từ modified duration:

Ước lượng là khá chính xác trong khoảng 6% ≤ YTM ≤ 10%. Còn ở những trường hợp khác, duration đánh giá quá thấp giá trị thực của trái phiếu.

Chuyên mục: Hỏi Đáp